Мера переоцененности американского рынка

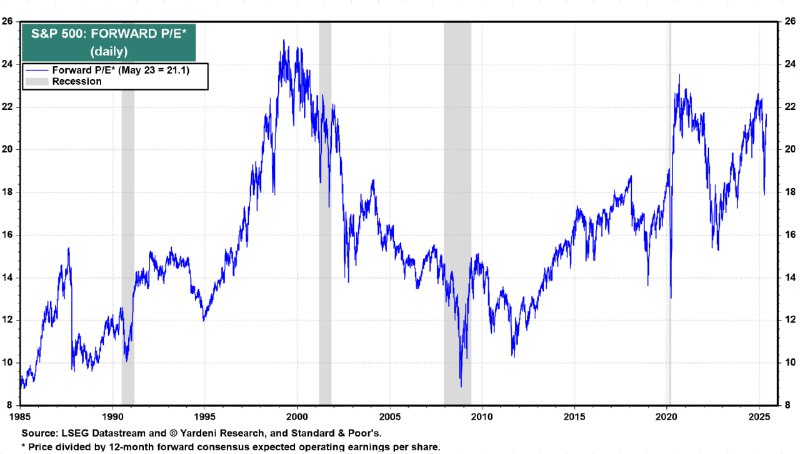

Текущий (на 27 мая) форвардный P/E компаний S&P 500 составляет 21.4, что находится в области средних значений экстремального пузыря 2021 и 2024 и почти сопоставимо с пузырем доткомов 1999–2000 (среднее значение около 23.3, а диапазон 21-25).

Говоря о форвардных показателях, помним, что аналитики Wall St намеренно завышают знаменатель (прогнозную прибыль), чтобы результирующее соотношение fP/E было заниженным, имея возможность впаривать клиентам переоцененные компании с вывеской «налетайте, подешевело».

Исторически нормальным считается диапазон 12–16, который наблюдался большую часть времени с 2005 по 2015, за исключением острой фазы кризиса.

В период с 2015 по 2019 рынок был в целом переоцененным с диапазоном колебания fP/E 15–19 со средним значением около 17.2, за исключением быстротечного обвала рынка в конце 2018, когда fP/E уходил в моменте ниже 14.

Covid кризис рынок встретил с fP/E на уровне 19 в начале 2020, и это уже было аномального дорого. Рынок дороже 20 по fP/E был исключительно в фазу пузыря (1999–2000, 2021 и 2024).

Разгон fP/E в диапазон 22–23 в 2021 году обусловлен:

🔘Быстрыми темпами роста прибыли (40–50% за два года) и V-образным восстановлением экономики с компенсирующим перекрытием последствий COVID кризиса, т.е закрыли последствия обвала, так еще вышли на среднегодовые темпы роста от 2019 года.

🔘Экспансией технологических компаний (бигтехов) с высокой долей в индексе, оказывая макровлияние на общий индекс,

🔘Мощнейшей за всю историю фискальной и монетарной накачкой (12.5 трлн за два года от мировых ЦБ).

Разгон в диапазон 21–22 в 2024 был связан с хайпом вокруг ИИ, галлюцинациями, спровоцированными необоснованными ожиданиями ИИ-воскрешения экономики и такой же необоснованной верой в то, что «экономика прекрасна, а будет еще лучше».

Трамп всех «вернул к реальности», запустив забытый в 2022 нарратив о рецессии, а торговая и экономическая достигла максимума в современной истории.

Однако, рынок снова «рыскает» возле исторического максимума в условиях, когда нет V-образного восстановления экономики и прибылей компаний в совокупности с историческим залпом ликвидности, как в 2021 и нет безмятежных ожиданий светлого ИИ будущего, как в 2023–2024.

Даже, если предположить, что рецессии не будет, а прибыль будет расти так, как обещает Wall St (около 7–8% г/г), рынок по 5900 минимум на четверть дороже средних показателей переоцененного рынка 2016–2019. Рынок, как минимум, на 60% дороже средних показателей 2005–2015 за исключением кризиса 2008–2009.

В условиях концентрации геополитических, геоэкономических (конфронтационная политика с ключевыми союзниками США), внутриполитических (борьба Трампа с DeepState), макроструктурных и финансовых рисков в США (обострение кризиса госдолга), ожидания по росту прибыли на 7-8% к высокой базе 2024 года выглядят неадекватно оптимистичными.

Даже в стерильных условиях при текущей норме прибыльности сбалансированная капитализация рынка лежит в диапазоне 4500-4800 пунктов по S&P500, однако, реализация хотя бы части рисков кардинально изменит расклад.

Я подробно описывал меру переоцененности рынка в 2024 и по композиции факторов риска рынок был сильно дороже, чем когда-либо в истории.

Сейчас рынок еще дороже, чем был на пике в феврале 2025, т.к. потенциально негативные риски проявляются все более явно. Продолжаю считать, что 2025 будет годом разрыва пузыря.