Резкое замедление корпоративного кредитования в России

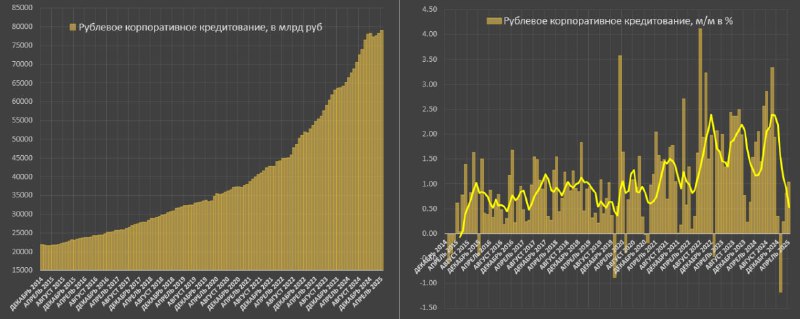

В апреле рублевое кредитование нефинансового бизнеса выросло на 942 млрд или 1.41% м/м (неплохо), но нужно оценивать ситуацию в комплексе.

За 4м25 среднемесячный прирост рублевого кредита нефинансовых компаний был 259 млрд или 0.39% vs 1.04% за 4м24, 1.55% за 4м23, 0.8% за 4м21, 1.35% за 4м19.

Последний раз хуже, чем в 2025 было в 2015 году, когда за первые 4 месяца среднемесячное сокращение было в пределах 0.11%.

За 6м среднемесячный прирост 387 млрд или 0.59% (минимум за 4 года с апр.21), тогда как всего полгода назад в ноя.24 6м темпы составляли 2.42%, что сопоставимо с мощным кредитным импульсом в 2П22 на уровне 2.41% к дек.22.

Учитывая, что в ноя.24 темпы прироста кредитования компаний были высокими (2.03%), есть основания полагать, что 6м скользящая средняя продолжит снижаться в мае.

Общий объем рублевого кредитования нефинансовых компаний в апреле составил 67.8 трлн vs 56.8 трлн в апр.24, 47.7 трлн в апр.23 и 36.1 трлн в янв.22.

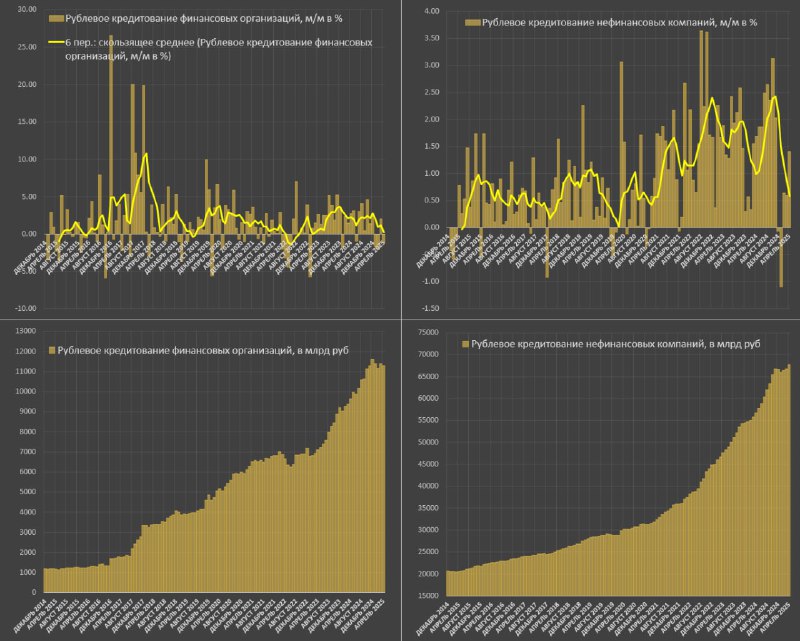

▪️Рублевое кредитования финансовых организаций за исключением банков составляет 11.3 трлн vs 9.65 трлн в апр.24, 7.11 трлн в апр.23 и 6.82 трлн в янв.22.

В апреле рублевое кредитование финансовых организаций снизилось на 1.14% м/м. За 4м25 среднемесячное сокращение на 0.7% vs роста на 1.21% за 4м24, сокращения на 0.19% за 4м23, +2.1% за 4м21 и сокращения на 1.11% за 4м19.

По динамике кредитования финансовых организаций нельзя делать однозначных выводов по смене фаз (расширения/стабилизации/сжатия) кредитования из-за высокой волатильности, но можно отметить следующее: с начала 2022 по мар.23 кредитования финансовых организацией не изменялось, с апр.23 по дек.24 резкий рост 63% или +4.5 трлн руб, а с начала 2025 ограниченная нисходящая траектория.

▪️Совокупное корпоративное кредитование(нефинансовые компании + финансовые организации) достигло 79 трлн vs 66.4 трлн в апр.24, 53.8 трлн в апр.23 и 42.9 трлн в янв.22.

В апреле рост на 1.04% м/м. За 4м25 среднемесячный прирост всего 0.23% vs 1.06% за 4м24, 1.31% за 4м23, 1.01% за 4м21 и 1.03% за 4м19.

Нормой в условиях роста экономики можно считать прирост корпоративного кредитования на 1-1.3% в месяц за январь-апрель, сейчас более, чем в 4 раза ниже нормы.

По 6м скользящей средней корпоративное кредитование на минимумах с начала 2020 – всего 0.53%, что соответствует нижней границе диапазона кредитных циклов за последние 10 лет.

Учитывая представленные данные, необходимая жесткость ДКП достигнута.