![]()

Обзор структуры кредитования физлиц в России

Рыночная ипотека полностью убита. В апреле валовый объем выдачи ипотечных кредитов по рыночным ставкам составил 41 млрд, за 4м25 в среднем 31 млрд (-71% г/г!) vs 107 млрд за 4м24, 243 млрд (!) за 4м23 и 212 млрд за 4м22.

За 6м – 42 млрд среднемесячной выдачи по рыночной ипотеке vs 320 млрд на пике по 6м скользящей средней к сен.23. Относительной нормой является диапазон 250-300 млрд, т.е. сейчас выдают в 6-7 раз ниже нормы!

Льготная ипотека компенсирует провал, но не сильно. В апреле выдали 249 млрд льготных кредитов с незначительным трендом на восстановление объемов. За 4м25 – 194 млрд (-29% г/г) vs 272 млрд за 4м24, 218 млрд за 4м23 и 160 млрд за 4м22. За 6м – 203 млрд, а максимальная активность по льготной ипотеке была в янв.24 – 501 млрд по 6м средней.

Совокупный объем выдачи в апреле составил 290 млрд, за 4м25 – 225 млрд (-40% г/г) vs 379 млрд за 4м24, 461 млрд за 4м23 и 372 млрд за 4м22.

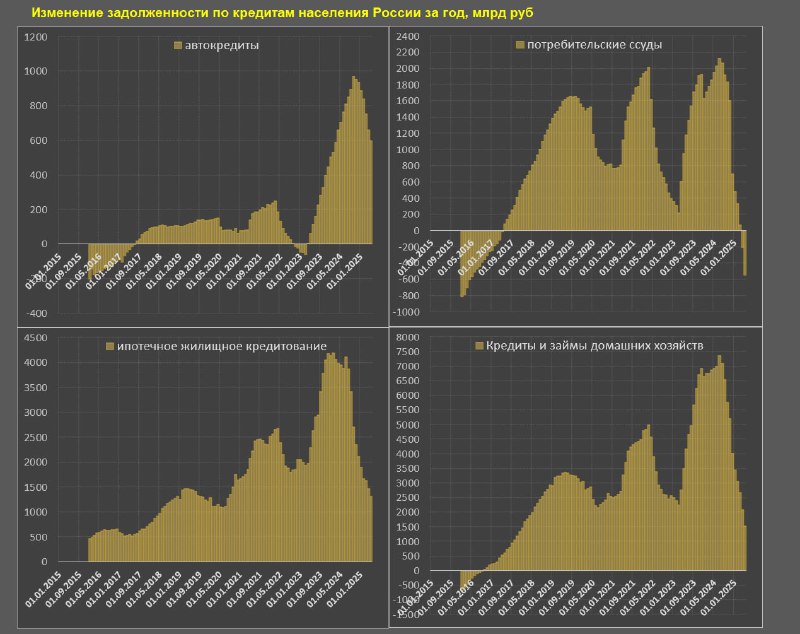

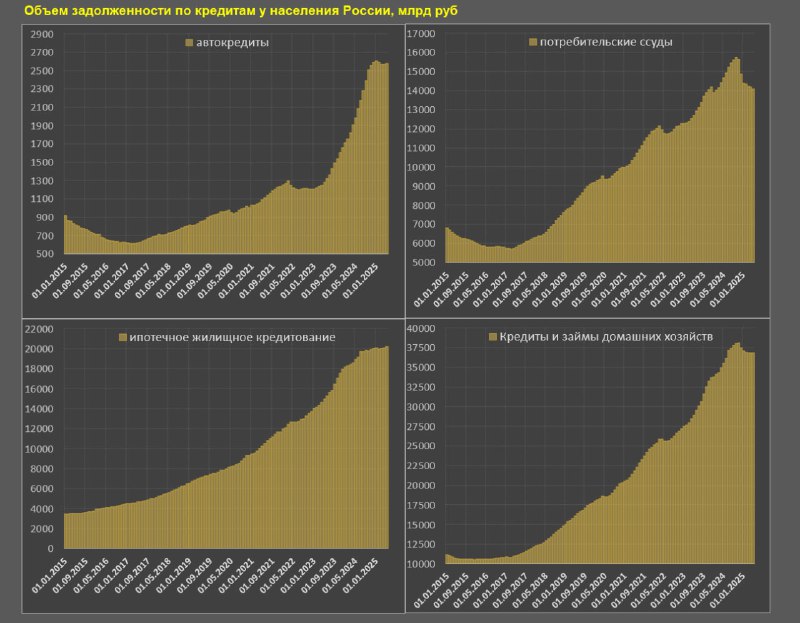

▪️Общий объем ипотечных кредитов на балансе домохозяйств составляет 20.21 трлн, среднемесячный чистый прирост (выдача минус погашение) составил 0.15% с начала 2025 vs 0.95% за 4м24, 1.56% за 4м23 и 2.12% за 4м19.

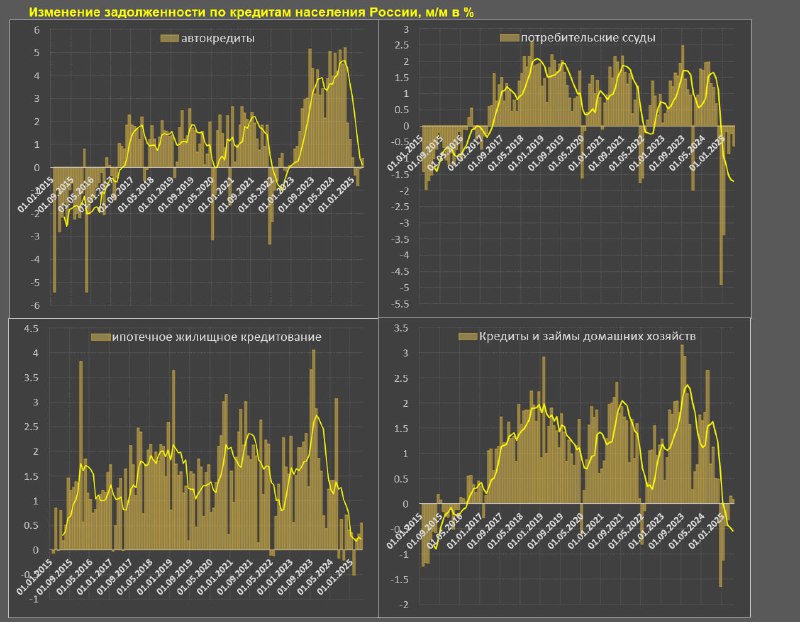

Ипотечное кредитование в апреле немного восстановилось – рост на 0.54% м/м, что сопоставимо со среднегодовым ростом на уровне 0.57%, тогда как лучший результат был 2.24% среднемесячного роста по 12м скользящей к ноя.23.

Ипотека полностью сидит на государстве, еще никогда в истории доля рыночной ипотеки (14% с начала года) не была столь низкой, тогда как относительно приемлемый диапазон рыночной ипотеки 50-60% в структуре выдачи.

▪️Необеспеченные потребительские кредиты составляют 14.1 трлн на балансе, идет 7 (седьмой!) месяц непрерывного сокращения портфеля. В апреле (-0.64% м/м), с начала года (-0.48%) по среднемесячным темпам vs +1.33% за 4м24, +0.87% за 4м23 и +1.55% за 4м19.

За 6м это рекордное сокращение в современной истории (-1.7%), а за 12м (-0.3%), что является первой почти за 10 лет (с 2016 года) негативной динамикой за 12м. Для сравнения, после начала СВО уже в цикле повышения ставки максимальный 12м среднемесячный темп достигал +1.26%.

▪️Автокредитование – 2.58 трлн, в апреле рост на 0.4% м/м – первая положительная динамика с начала 2025, что может быть связано с дисконтными программами и льготным автокредитованием у автодилеров.

За 4м сокращение на 0.2% в месяц vs +3.76% (!) за 4м24, +1.47% за 4м23 и +1.01% за 4м19. За последние 6м – рост на 0.14%, а за 12м +2.23% за счет очень продуктивной середины 2024.

Максимальные 12м темпы были к сен.24 на уровне 4.16%.

Обобщенный обзор кредитования был ранее. Не имеет смысла повторяться.

В целом, динамика весьма удручающая. Если бы не льготное государственное кредитование, однозначно переписали антирекорды 21 века, но даже с поддержкой государства – по совокупному кредитованию худшая динамика с 2015 года в период банковского, валютного и потребительского кризиса.

Обзор структуры кредитования физлиц в России

Рыночная ипотека полностью убита. В апреле валовый объем выдачи ипотечных кредитов по рыночным ставкам составил 41 млрд, за 4м25 в среднем 31 млрд (-71% г/г!) vs 107 млрд за 4м24, 243 млрд (!) за 4м23 и 212 млрд за 4м22.

За 6м – 42 млрд среднемесячной выдачи по рыночной ипотеке vs 320 млрд на пике по 6м скользящей средней к сен.23. Относительной нормой является диапазон 250-300 млрд, т.е. сейчас выдают в 6-7 раз ниже нормы!

Льготная ипотека компенсирует провал, но не сильно. В апреле выдали 249 млрд льготных кредитов с незначительным трендом на восстановление объемов. За 4м25 – 194 млрд (-29% г/г) vs 272 млрд за 4м24, 218 млрд за 4м23 и 160 млрд за 4м22. За 6м – 203 млрд, а максимальная активность по льготной ипотеке была в янв.24 – 501 млрд по 6м средней.

Совокупный объем выдачи в апреле составил 290 млрд, за 4м25 – 225 млрд (-40% г/г) vs 379 млрд за 4м24, 461 млрд за 4м23 и 372 млрд за 4м22.

▪️Общий объем ипотечных кредитов на балансе домохозяйств составляет 20.21 трлн, среднемесячный чистый прирост (выдача минус погашение) составил 0.15% с начала 2025 vs 0.95% за 4м24, 1.56% за 4м23 и 2.12% за 4м19.

Ипотечное кредитование в апреле немного восстановилось – рост на 0.54% м/м, что сопоставимо со среднегодовым ростом на уровне 0.57%, тогда как лучший результат был 2.24% среднемесячного роста по 12м скользящей к ноя.23.

Ипотека полностью сидит на государстве, еще никогда в истории доля рыночной ипотеки (14% с начала года) не была столь низкой, тогда как относительно приемлемый диапазон рыночной ипотеки 50-60% в структуре выдачи.

▪️Необеспеченные потребительские кредиты составляют 14.1 трлн на балансе, идет 7 (седьмой!) месяц непрерывного сокращения портфеля. В апреле (-0.64% м/м), с начала года (-0.48%) по среднемесячным темпам vs +1.33% за 4м24, +0.87% за 4м23 и +1.55% за 4м19.

За 6м это рекордное сокращение в современной истории (-1.7%), а за 12м (-0.3%), что является первой почти за 10 лет (с 2016 года) негативной динамикой за 12м. Для сравнения, после начала СВО уже в цикле повышения ставки максимальный 12м среднемесячный темп достигал +1.26%.

▪️Автокредитование – 2.58 трлн, в апреле рост на 0.4% м/м – первая положительная динамика с начала 2025, что может быть связано с дисконтными программами и льготным автокредитованием у автодилеров.

За 4м сокращение на 0.2% в месяц vs +3.76% (!) за 4м24, +1.47% за 4м23 и +1.01% за 4м19. За последние 6м – рост на 0.14%, а за 12м +2.23% за счет очень продуктивной середины 2024.

Максимальные 12м темпы были к сен.24 на уровне 4.16%.

Обобщенный обзор кредитования был ранее. Не имеет смысла повторяться.

В целом, динамика весьма удручающая. Если бы не льготное государственное кредитование, однозначно переписали антирекорды 21 века, но даже с поддержкой государства – по совокупному кредитованию худшая динамика с 2015 года в период банковского, валютного и потребительского кризиса.