![]()

Процентный риск российских банков

В условиях фазовых переходов в финансовой системе (смена циклов ДКП) всегда обостряется процентный риск.

Что такое процентный риск у банков? Риск возникновения убыток или снижения чистой маржи, спровоцированный разрывом между изменением стоимости активов (кредиты, вложения в ценные бумаги и т.д.) и пассивов (депозиты, фондирование у ЦБ и рыночные заимствования) в условиях колебания процентных ставок. Причем важны, как направление, так и скорость изменения процентных ставок.

Процентный риск — это структурный дисбаланс в банковском балансе, когда активы и пассивы по-разному реагируют на изменения процентных ставок во времени.

У банков пассивы обычно краткосрочные, при росте ставок изменение стоимости обслуживания обязательств растет быстро, а активы, как правило, среднесрочные или долгосрочные с более медленным изменением средневзвешенной доходности.

Обычно для банков рост ставок на рынке более опасно с точки зрения удержания чистой процентной маржи, но проблемы могут быть и при снижении ставок. Сценариев множество – сейчас не про теорию, а про актуальный профиль процентного риска у российских банков.

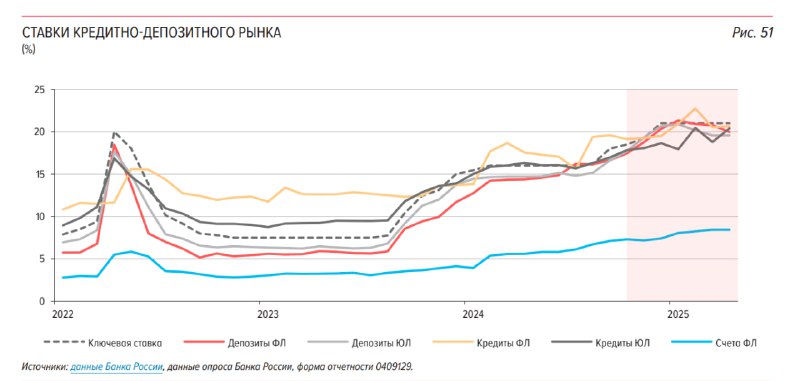

Как вообще изменялась чистая процентная маржа банков (ЧПМ)? До цикла ужесточения ДКП в середине 2023 ЧПМ составила 4.62% и выросла до 4.83% в среднем в 2П23 из-за структуры активов и пассивов с учетом рыночных условий (сбалансированностью по срочности), способствующих увеличению ЧПМ на 0.2 п.п, но с начала 2024 ЧПМ снижалась непрерывно и стабилизировалась на уровне 4.16% с окт.24 по мар.25 и примерно 3.93% для СЗКО.

Насколько велико отклонение от среднесрочной условной нормы? В 2020-2021 средняя ЧПМ по всем банкам составила 4.34%, по СЗКО – 4.38%, а медиана по банковской системе – 4.98%. С 2022 по 1п23 по всем банкам – 4.21% с учетом провала в середине 2022 до 2.92%, а по СЗКО – 4.19%.

Таким образом, банкам удалось удержать ЧПМ чуть выше 4%, несмотря на рекордную скорость ужесточения ДКП.

Важным фактором, повысившим устойчивость банков к процентному риску в последние годы, стал рост кредитования по плавающим ставкам. Это позволило банкам увеличить долю активов, доходность которых оперативно переоценивалась на фоне роста ставок, и поддержало маржинальность кредитно-депозитных операций.

С начала 2023 доля корпоративного кредитного портфеля банков с плавающей ставкой выросла на 22 п.п до 65% по состоянию на 1кв25.

За 2024 российские банки сформировали около 1.3 п.п годовой ЧПМ (или до 700 млрд руб дополнительного дохода) за счет того, что кредиты предоставлялись по плавающим, а не по фиксированным ставкам. В противном случае банки, имеющие изначально относительно небольшую маржу, столкнулись бы с риском сокращения маржи до минимальных уровней.

Поддержку ЧПМ с середины 2023 обеспечили возмещения Минфина России по льготной ипотеке и процентные доходы по операциям с ценными бумагами.

Ограничить рост стоимости фондирования банков позволяет высокая доля средств с низкой эластичностью по ставке. Около 30% средств на текущих и накопительных счетах населения не предусматривают начисления процентов, еще 20% размещено по ставкам до 5%. Напомню, что общая сумма текущих счетов составляет 17.6 трлн во владении населением РФ при срочных счетах – 42.3 трлн.

Вот это помогло при росте ставок, но вызовет обратный эффект при снижении ставок, т.к. срочные счета с фиксированными ставками составляют более 70% в структуре фондирования от населения и 55% у компаний.

Поэтому высокая доля экстремально дорогих срочных счетов может оказывать понижающее воздействие на ЧПМ при снижении ставок на рынке.

СЗКО имеют более низкую ЧПМ из-за концентрации депозитов физлиц.

Отсутствие штрафа за досрочное погашение розничных кредитов может усилить погашение дорогих кредитов при наличии дорогих пассивов.

Также на снижение ЧПМ может оказать влияние ограниченные возможности хеджирования с помощью ПФИ.

Ситуация неоднородна по банкам: около 18% банков (42% по активам) работают с более узкой маржой, их чистая процентная маржа (ЧПМ) снизилась за тот же период с 2.0 до 1.1%.

Процентный риск российских банков

В условиях фазовых переходов в финансовой системе (смена циклов ДКП) всегда обостряется процентный риск.

Что такое процентный риск у банков? Риск возникновения убыток или снижения чистой маржи, спровоцированный разрывом между изменением стоимости активов (кредиты, вложения в ценные бумаги и т.д.) и пассивов (депозиты, фондирование у ЦБ и рыночные заимствования) в условиях колебания процентных ставок. Причем важны, как направление, так и скорость изменения процентных ставок.

Процентный риск — это структурный дисбаланс в банковском балансе, когда активы и пассивы по-разному реагируют на изменения процентных ставок во времени.

У банков пассивы обычно краткосрочные, при росте ставок изменение стоимости обслуживания обязательств растет быстро, а активы, как правило, среднесрочные или долгосрочные с более медленным изменением средневзвешенной доходности.

Обычно для банков рост ставок на рынке более опасно с точки зрения удержания чистой процентной маржи, но проблемы могут быть и при снижении ставок. Сценариев множество – сейчас не про теорию, а про актуальный профиль процентного риска у российских банков.

Как вообще изменялась чистая процентная маржа банков (ЧПМ)? До цикла ужесточения ДКП в середине 2023 ЧПМ составила 4.62% и выросла до 4.83% в среднем в 2П23 из-за структуры активов и пассивов с учетом рыночных условий (сбалансированностью по срочности), способствующих увеличению ЧПМ на 0.2 п.п, но с начала 2024 ЧПМ снижалась непрерывно и стабилизировалась на уровне 4.16% с окт.24 по мар.25 и примерно 3.93% для СЗКО.

Насколько велико отклонение от среднесрочной условной нормы? В 2020-2021 средняя ЧПМ по всем банкам составила 4.34%, по СЗКО – 4.38%, а медиана по банковской системе – 4.98%. С 2022 по 1п23 по всем банкам – 4.21% с учетом провала в середине 2022 до 2.92%, а по СЗКО – 4.19%.

Таким образом, банкам удалось удержать ЧПМ чуть выше 4%, несмотря на рекордную скорость ужесточения ДКП.

Важным фактором, повысившим устойчивость банков к процентному риску в последние годы, стал рост кредитования по плавающим ставкам. Это позволило банкам увеличить долю активов, доходность которых оперативно переоценивалась на фоне роста ставок, и поддержало маржинальность кредитно-депозитных операций.

С начала 2023 доля корпоративного кредитного портфеля банков с плавающей ставкой выросла на 22 п.п до 65% по состоянию на 1кв25.

За 2024 российские банки сформировали около 1.3 п.п годовой ЧПМ (или до 700 млрд руб дополнительного дохода) за счет того, что кредиты предоставлялись по плавающим, а не по фиксированным ставкам. В противном случае банки, имеющие изначально относительно небольшую маржу, столкнулись бы с риском сокращения маржи до минимальных уровней.

Поддержку ЧПМ с середины 2023 обеспечили возмещения Минфина России по льготной ипотеке и процентные доходы по операциям с ценными бумагами.

Ограничить рост стоимости фондирования банков позволяет высокая доля средств с низкой эластичностью по ставке. Около 30% средств на текущих и накопительных счетах населения не предусматривают начисления процентов, еще 20% размещено по ставкам до 5%. Напомню, что общая сумма текущих счетов составляет 17.6 трлн во владении населением РФ при срочных счетах – 42.3 трлн.

Вот это помогло при росте ставок, но вызовет обратный эффект при снижении ставок, т.к. срочные счета с фиксированными ставками составляют более 70% в структуре фондирования от населения и 55% у компаний.

Поэтому высокая доля экстремально дорогих срочных счетов может оказывать понижающее воздействие на ЧПМ при снижении ставок на рынке.

СЗКО имеют более низкую ЧПМ из-за концентрации депозитов физлиц.

Отсутствие штрафа за досрочное погашение розничных кредитов может усилить погашение дорогих кредитов при наличии дорогих пассивов.

Также на снижение ЧПМ может оказать влияние ограниченные возможности хеджирования с помощью ПФИ.

Ситуация неоднородна по банкам: около 18% банков (42% по активам) работают с более узкой маржой, их чистая процентная маржа (ЧПМ) снизилась за тот же период с 2.0 до 1.1%.