Кредитный риск российских банков

В условиях рекордных темпов накопления обязательств за последние три года при экстремально жесткой ДКП растет вероятность реализации кредитного риска у банков.

Деградация качества кредитного портфеля обычно маскируется через реструктуризацию кредитов.

Кредитоспособность корпоративного сектора несколько снизилась, что проявляется в увеличении объема реструктуризации кредитов.

В мар.25 было реструктуризировано 1.6 трлн кредитов крупных заемщиков (3.4% от кредитного портфеля), за последние 6м – 7.33 трлн или 13.8% от кредитного портфеля, что является максимальным объемом с окт.22 в абсолютном выражении и максимальным объемом за два года (с мар.23) относительно кредитного портфеля.

Есть ухудшение, т.к. по 6м скользящей сумме минимум был в сен.24 на уровне 4.78 трлн или 9.5% кредитного портфеля.

В условиях нормализации качества кредитного портфеля нормой считается 8-10% за полгода, идущих на реструктуризацию.

Ситуация не является критической, т.к. в июл.22 банки реструктуризировали почти 12 трлн кредитов за полгода или 36.3% от объема кредитного портфеля для крупных заемщиков.

Начали расти объемы реструктуризации у малого и среднего бизнеса – в мар.25 уже 489 млрд или 3.6% от кредитного портфеля, за 6м – 1.34 трлн (максимум с авг.23) или 10.1% от кредитного портфеля, что находится в диапазоне нормы 6-10%.

Максимум реструктуризации для МСП был в авг.22 – 3.37 трлн или почти 44% от кредитного портфеля за полгода.

Таким образом, происходит ползучая деградация качества кредитного портфеля, но намного лучше, чем в середине 2020 или в кризис 2022. Ситуация по крупным заемщикам хуже, чем по малым и средним предприятиям.

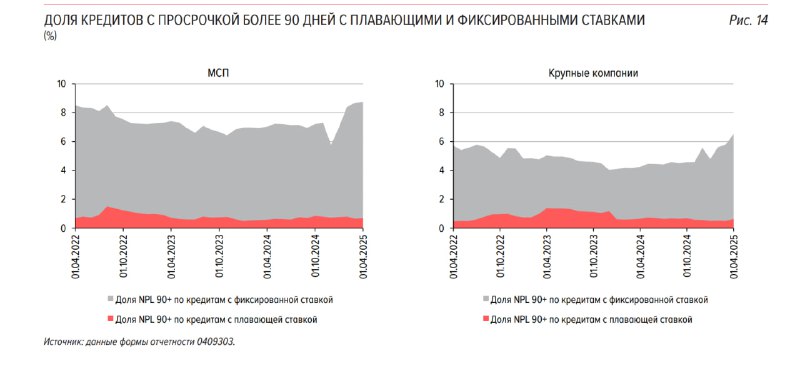

Начинается расти количество просрочек по кредитам свыше 90 дней. По крупным компаниям в мар.25 уже 6.51% от объема кредитного портфеля – это максимальный объем с начала 2022 по сравнению с минимумом на уровне 4-4.2% с ноя.23 по мар.24. В 2024 в среднем было 4.75%.

В кризис 2022 максимальные просрочки были всего 5.5%, но они были замаскированы рекордной реструктуризацией в 36% от кредитного портфеля при норме 8-10%.

По кредитам с плавающими ставками для крупных компаний просрочки всего 0.6% в мар.25 вблизи минимумов, тогда как максимальное количество просроченных кредитов было в 1П23 на уровне 1.3%.

Резко выросло количество просрочек у МСП до 8.75% в мар.25 – это максимум с 2022 при среднем значении в 2024 – 6.98%.

Ситуация с кредитами интегрально заметно ухудшается, причем ускорение деградации началось с ноя.24 (совпало с резким падением чистого прироста кредитов).

Диспозиция не является критической (надежный индикатор – темпы реструктуризации), но следует ожидать неизбежного роста расходов в резервы по кредитным потерям, что снизит прибыль банков в 2025.