Справедливая цена акций Магнита (MGNT) в случае нормализации ДКП — 7436 руб. #аналитика

Источник РДВ рассказал о влиянии смягчения денежно-кредитной политики (ДКП) ЦБ на оценки компаний на российском рынке. Один из ярких примеров — Магнит (MGNT).

📍 Сценарий: нормализация ДКП

По оценке источника РДВ, под этим понимается снижение ключевой ставки с текущих 21% до менее 10% за 1.5 года, а также падение доходности длинных ОФЗ с ~16% до ~10%.

По мнению источника РДВ, подорожание Магнита (MGNT) произойдёт за счёт:

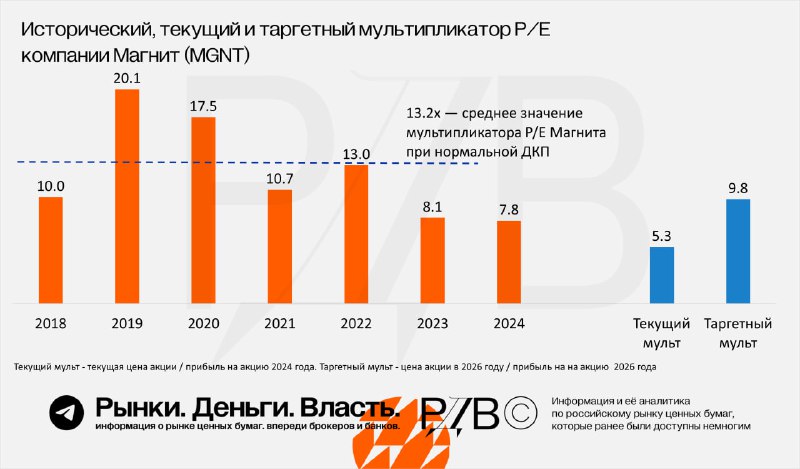

✍️ Роста чистой прибыли благодаря снижению процентных расходов (снижается риск роста ставок при рефинансировании). Сейчас Net Debt / EBITDA = 1.5x. В 2026 году чистая прибыль на акцию может вырасти до 1047 руб. (в 2024 году — 735 руб.).

✍️ Возможности вернуться к дивидендам благодаря снижению долговой нагрузки.

✍️ Снижения ставки дисконтирования с 24% до 17% (за счёт снижения безрисковой ставки с ~16% до ~10%).

✍️ В 2026 году акции могут торговаться по P/E 9.8x (сейчас — P/E 5.3x). Исторически Магнит (MGNT) торговался выше 10x P/E.

Целевая цена по оценке источника РДВ на сегодня — 7436 руб.

Этот уровень — дисконтированная на сегодня цена, рассчитанная из целевой оценки на 2026 год:

1047 руб. прибыли на акцию × 9.8 P/E = 10 261 руб.

👉 Расчёты источника РДВ произведены по модели целевого мультипликатора 2026 года с дисконтированием на текущий момент.

Прибыль и P/E указаны без учёта казначейского пакета, по стандарту IAS17.