Справедливая цена акций ВТБ (VTBR) в сценарии нормализации ДКП — 150 руб. #аналитика

На фоне нормализации ДКП чистая прибыль банка вырастет за счет снижения процентных расходов в почти 2 раза с 661 руб/акция до 356 руб/акция

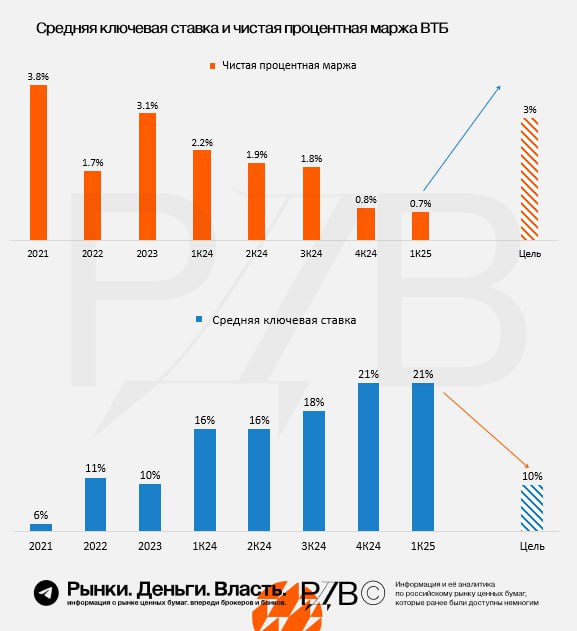

📍 Сценарий: нормализация ДКП

По оценке источника РДВ, под этим понимается снижение ключевой ставки с текущих 21% до менее 10% за 1.5 года, а также падение доходности длинных ОФЗ с ~16% до ~10%.

По мнению источника РДВ, рост прибыли и оценки акций ВТБ (VTBR) произойдёт за счёт:

✍️ Рост чистой процентной маржи в 3 раза до уровня 3% — нормального уровня ДКП при ключевой ставке 10%

✍️ Возможности вернуться к регулярным дивидендам благодаря восстановлении достаточности капитала за счет роста чистых процентных доходов

✍️ Снижения ставки дисконтирования с 24% до 17% (за счёт снижения безрисковой ставки с ~16% до ~10%).

Целевая цена по оценке источника РДВ на сегодня — 150 руб.

Целевая цена в сценарии смягчения ДКП рассчитана с помощью модели дисконтирования денежных потоков, учитывая разовый дивиденд 25.58 руб/акция в 2025, далее банк будет платить дивиденд по 20 рублей/акция с ростом каждый год на 5%, который дисконтируется под 17%.

👉 Расчёты источника РДВ произведены с помощью DDM