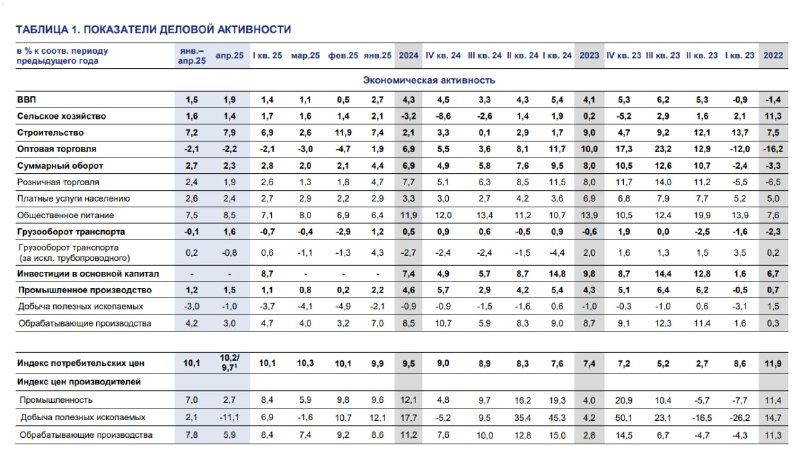

О ситуации в российской экономике в апреле

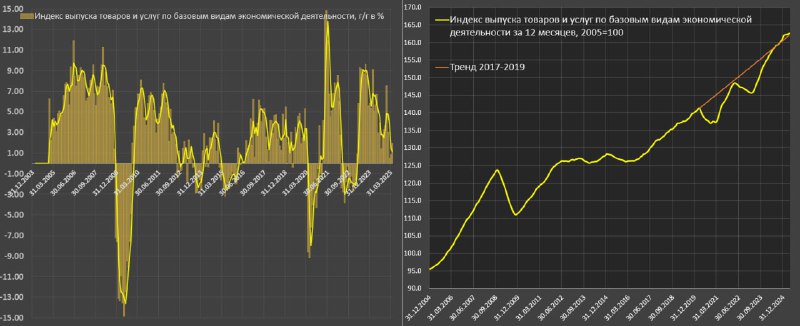

Индекс выпуска товаров и услуг по базовым видам экономической деятельности ускорился до 2% г/г в апреле после +0.9% в марте и +0.5% в феврале в сравнении с прошлым годом.

С начала года индекс выпуска вырос на 1.6% г/г за счет относительно сильных показателей в январе в связи с инерционным распределением сильного положительного импульса в конце 2024.

• За 3м рост на 1.1% г/г, +7.7% за два года и +17.5% к фев-апр.19.

• За 6м рост на 3.1% г/г, +9.4% за два года и +19.2% за 6 лет

• За 12 м рост на 3.3% г/г, +11.1% за два года и +18.2% к 2018-2019.

Динамика роста за 6 и 12 месяцев соответствует тренду 2017-2019, когда среднегодовой темп роста был 3.2%.

В конце 2024 было аномальное ускорение из-за дискретной реализации крупного гособоронзаказа и государственных заказов в строительстве. С начала 2025 импульс роста начал резко угасать, но в апреле произошла стабилизация.

Сильные показатели в 4кв24 и слабые результаты в начале 2025 сглаживаются на среднеисторический рост, а по 12м скользящей средней индекс выпуска вернулся к тренду 2017-2019, компенсировав провалы кризиса 2020 и 2022.

По данным Россттата нельзя однозначно определить устойчивость тренда замедления роста экономики.

По 3м средней (охватывает февраль-апрель 2025) импульс роста самый слабый за 10 лет (!), а хуже было только в кризис 2020, 2022 и рецессию 2015-2016.

Учитывая дискретный и крайне неравномерный характер реализации государственных заказов следует ожидать повышенной волатильности данных и выбросами, как в положительную, так и отрицательную зону (чуть более стабильный апрель компенсирует очень слабые данные за февраль-март).

С устранением сезонности индекс выпуска находится плюс-минус на уровнях октября 2024, т.е. за полгода экономика балансирует около стагнации или с очень медленными темпами роста.

Рост на 1.6% г/г за 4м25 обусловлен положительной динамикой в середине 2024, тогда как с 2025 результаты стали сильно разнонаправленными.

По оценке Минэкономразвития России, в апреле рост ВВП ускорился до +1.9% г/г после +1.1% г/г в марте. С исключением сезонного фактора рост ВВП составил +1.0% м/м SA. По итогам четырёх месяцев 2025 года составил +1.5% г/г.

Про промышленность уже были подробные обзоры.

▪️Стабилизирует ситуацию строительство, которое вновь ускорилось до 7.9% г/г в апреле vs +2.6% в марте и 11.9% в феврале, а с начала года рост на 7.2% г/г.

Жилая недвижимость обеспечивает примерно 25-30% в структуре строительства в зависимости от периода сравнения (в этом году растет на 5.9% г/г за 4м25, тогда как 2024 завершили снижением на 2.4% г/г), а основной положительный вклад, по предварительным оценкам вносит инфраструктурное строительство за государственный счет и промышленное строительство в сегменте ВПК.

▪️Грузооборот транспорт вырос на 1.6% г/г в апреле, снизился на 0.1% г/г за 4м25 и находится на уровне 2018 года по 12м средней. Происходит масштабная переориентация грузоперевозок с ЖД на авто, где трафик по авто вырос в 1.6-1.7 раза с 2019-2021 годов, а трафик по ЖД находится на уроне 2016-2018 годов и на 5-10% ниже 2019-2021.

Учитывая заметное снижение скорости движения грузовых составов это может быть связано с двумя обстоятельствами: переориентация логистики с Запада на Восток в условиях низкой пропускной способности ЖД магистралей и движением военных грузов, которые имеют высший приоритет в графике движения составов и на много часов блокируют коммерческие грузы.

▪️Сельское хозяйство выросло на 1.4% г/г в апреле и на 1.6% г/г за 4м25, но с 2022 года с/х не является определяющей в формировании экономической динамики.

▪️Оптовая торговля снижается на 2.2% г/г и минус 2.1% г/г за 4м25, а по розничной торговле будет отдельным обзор (там тоже замедление).

▪️Ситуация с кадрами остается критической, безработица на историческом минимуме, свободной рабочей силы почти нет, а незначительная стабилизация связана со снижением темпов найма.

Экономика России охлаждается, отраслевая динамика становится сильно разнонаправленной, фактор государства растет еще сильнее.