Инфляция в США – иллюзия успеха

Вчера почти весь день Bloomberg вел прямую трансляцию, в которой трещал от восторга от прекрасных данных по инфляции, которые разошлись с прогнозами, ведь «ни один из 72 опрошенных аналитиков не прогнозировал настолько прекрасных данных».

Каждый раз, когда Bloomberg запускает прямую трансляцию, рынок разворачивается в противоположную сторону от нарратива публикаций.

Например, в конце января Bloomberg истерил, что ушлые китайцы «сломали» искусственный интеллект и теперь в кустарных условиях могут добиться сопоставимых результатов с американцами, которые тратят сотни миллиардов на дата центры и инженеров (контекст – не нужны больше такие инвестиции, ИИ хайп сдулся).

В начале апреля вновь была онлайн истерика, что Трамп сломал мировую торговлю, теперь разрыв цепочек снабжения, кризис и мы все обязательно умрем. Рынок развернулся, но не в сторону Bloomberg, а по V-образной траектории, о чем было сообщено в этом канале за час до разворота.

Информационный промоутинг от Bloomberg по инфляции получился жидким, рынок устал возбуждаться от фейк нарративов, но что же на самом деле с инфляцией в США?

Вновь приходится выходить на арену и разбавлять жидкие и провокационные публикации западных бизнес СМИ.

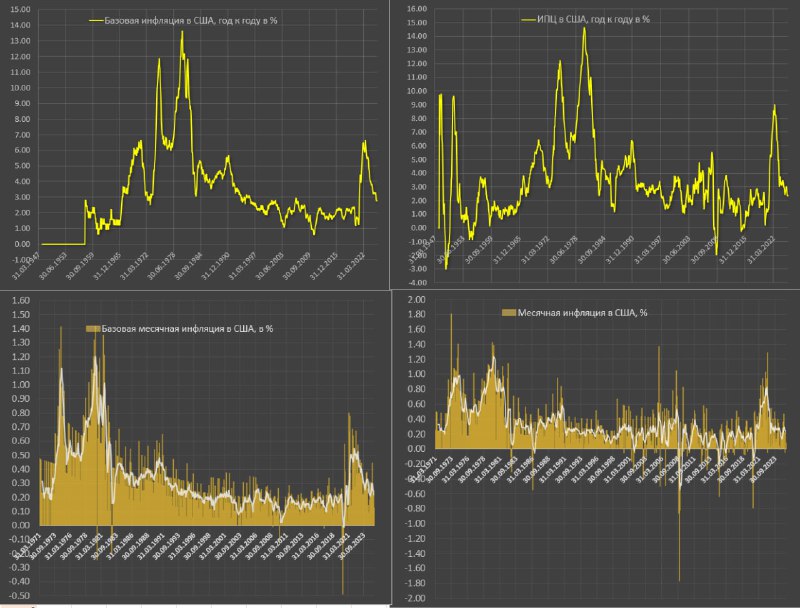

Базовая инфляция в США выросла на 0.13% м/м в мае, всего +0.16% в месяц с февраля по май (период каденции Трампа), что в полной мере согласуется со среднесрочным доковидным трендом (0.17% в 2017-2019) и долгосрочным трендом (0.16% в 2010-2019).

0.16% среднемесячного роста соответствуют 1.9% в годовом выражении и инфляционному тренду до COVID трансформации, т.е. вернулись в норму.

Общий индекс потребительский цен вырос всего на 0.08% м/м в мае, +0.12% с февраля vs среднесрочной и долгосрочной нормы на уровне 0.15%.

Так получается инфляцию победили? По 4м средней после 2022 года уже был период низкой инфляции с мая по август 2024 (+0.09% по ИПЦ и +0.18% по базовой инфляции), что даже ниже, чем сейчас, но не это главное.

Никто не обратил внимание, что весь чудодейственный эффект «очень хороших данных по инфляции» обеспечила только одна категория – транспорт (товары и услуги), имеющая вес 15-16% в структуре ИПЦ в США.

Категория транспорта обеспечила дефляционный эффект (интегральное снижение цен по всей категории) на 0.11 п.п с февраля и дефляционный эффект на 0.104 п.п. в мае, тогда как среднесрочная норма составляет положительный вклад транспорта на уровне 0.015 п.п. Соответственно формирует существенный гэп в 0.12 п.п.

С февраля по май без учета транспорта цены могли бы расти на 0.23% в месяц и на 0.18% в мае, тогда как за 12 месяцев до прихода Трампа среднемесячный темп роста цен составлял 0.21% при среднесрочной норме всего 0.13%.

Как это интерпретировать? С февраля по май цены растут немного интенсивнее, чем с фев.24 по янв.25 и почти в два раза интенсивнее, чем среднесрочная норма.

Победа над инфляцией – это «оптическая» иллюзия всего одной категории (транспорт). В этой категории основной вклад обеспечивает топливо, внося (-0.071 п.п) с февраля и (-0.075 п.п) в мае в общее изменение цен и публичный транспорт за счет авиабилетов, внося (-0.033 п.п) с февраля и (-0.027 п.п) в мае.

Это временная история, т.к. цены по нефти и керосин сформировали локальное дно, а избыточный ввод авиалайнеров при снижении спроса давит на авиабилеты. Снижение цен на авто связано с демпингом электрокаров (там своя история) и затоваренностью складов.

Во 2П25 категория транспорта начнет расти, обеспечив до 0.2 п.п вклада в общий рост цен.

Почему относительно сдержанный рост цен по другим категориям?

🔘Затоваренность оптовых и розничных складов после ожесточенного импорта с дек.24 по мар.25 (пока продают излишки).

🔘Расширенные пошлины так и не были введены, а 10% тарифы размазываются среди экспортеров, импортеров, производственных компаний и розницы, но вскоре начнут переноситься на потребителей.

С 2П25 цены начнут ускоряться по мере выхода из дефляции «транспорта» и ползучего переноса тарифных издержек на потребителей (пока невысоких, но до 0.05 п.п эффект может быть на первом этапе).