Переохлаждение американской экономики?

Все больше устойчивых признаков затухания главного драйвера роста американской экономики – потребительских расходов, которые с начала года снизились на 0.16% vs +0.77% в 2024, +1.5% в 2023, +0.94% в 2022 и в среднем +0.9% в 2010-2019 за первые 5 месяцев.

Это худший старт года с 2020 (тогда расходы обвалились на 10%, но из-за технических моментов принудительной блокировки), до этого минус за первые 5 месяцев был в 2009 (-0.43%), а еще раньше в 1981 (-0.25%).

Это не просто сигнал о приближении рецессии, это звон во все колокола.

Динамика расходов напрямую коррелирует с доходами и здесь интересно. Проведу более подробную декомпозицию структуры изменения реальных располагаемых доходов.

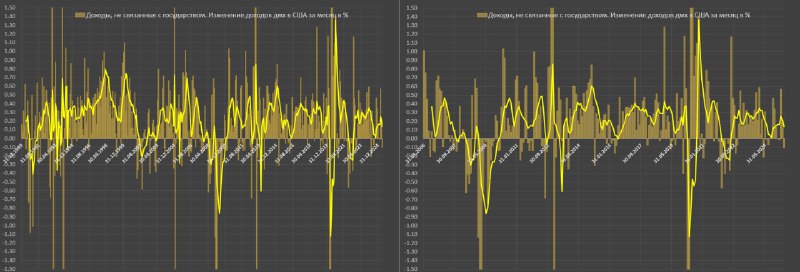

Доходы, не связанные с государством (зарплаты, предпринимательство, доходы от аренды и активов) снизились и внесли негативный вклад на уровне 0.11 п.п в общем изменении доходов на (-0.69%), за 3м +0.23 п.п вклад, за 6м +0.13 п.п, за 12м +0.13 п.п, за 5м25 +0.13 п.п vs 0.19 п.п по сравнению с 0.19 п.п в 2021-2023 и 0.26 п.п в 2017-2019.

Это явное замедление – вдвое ниже, чем в 2017-2019 и на треть ниже, чем в 2021-2023 и в прошлом году.

Экономика перестает генерировать необходимый темп доходов для поддержания потребления. Заместить выпадающий спрос может государство, но замещает ли?

Правительство США значительно разогнало субсидии в феврале-апреле для демонстрации «красивой картинки» устойчивости экономики, но в мае вынуждены делать реверс.

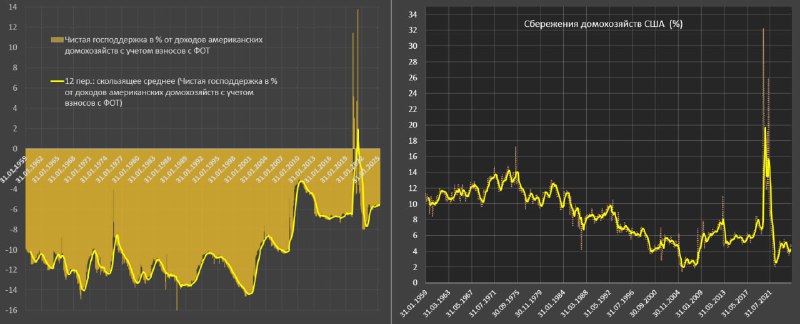

Чистый фактор государства в доходах населения обеспечил негативный вклад на уровне 0.58 п.п, за 3м (-0.03 п.п), за 6м +0.04 п.п, за 12м +0.01 п.п, за 5м25 +0.06 п.п vs 0.09 п.п за 5м24 по сравнению с +0.09 п.п в 2021-2023 и (-0.01 п.п) в 2017-2019 по чистому вкладу в соответствии со среднемесячными темпами.

Здесь немного другая классификация участия государства, чем в прошлом посте.

Суммирование вклада по двум категориям будет равно общему изменению реальных располагаемых доходов американских домохозяйств в среднем за месяц по соответствующим периодам сравнения.

В целом, стимулирование государства ограничено, до нормализации расходов государства в мае за 4м25 было +0.22 п.п!

За исключением разовых «акций невиданной щедрости от Трампа», для устойчивой поддержки, как в 2020-2021 или в 2008-2010 нет ресурсов. Дефицит бюджета и без этого бьет все рекорды.

Остаются доходы, не связанные с государством, которые стремительно замедляются, а норма сбережений на экстремально низком уровне.

Чистые сбережения в мае составили всего 4.5%, за 3м – 4.6%, за 6м – 4.3%, за 12м – 4.3%, за 5м25 – 4.5% vs 5.2% за 5м24 при норме 6.2-6.5%.

Резервов не осталось, снижать норму сбережений некуда, у государства нет денег, а частный сектор активно замедляется.