Процентная нагрузка российской экономики

За последние 3.5 года долговая нагрузка российского нефинансового сектора (бизнес + население) выросла невероятным образом, хотя с ноя.24 происходит наиболее сильное с 2015 года сжатие кредитование физлиц и сильнейшее с 2016 года замедление кредитование юрлиц.

Вместе с этим с 3кв23 реализуется рекордный в современной истории России цикл ужесточение ДКП с новым витком ужесточения с середины 2024 по дек.24. С начала года финансовые условия нормализуются, а средневзвешенные ставки индикаторов денежных и долговых рынков снизились на 3-5 п.п от пиковых показателей начала декабря 2024.

Два «убойных» фактора (быстрое накопление обязательство и рекордно высокие ставки) неизбежно отразились на стоимости обслуживания долгов, но в какой мере?

Ниже будет представлена исключительно банковская статистика. Здесь никак не учитывается процентная нагрузка бизнеса на долговом рынке, где последние полгода наблюдается рекордный рост обязательств, не учитываются обязательства перед финансовыми организациями и МФО (применительно к населению).

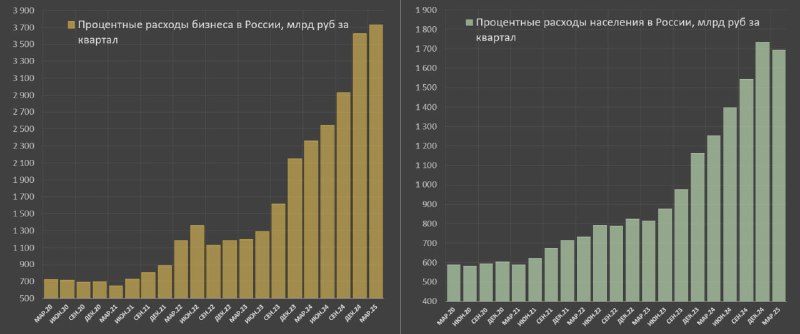

▪️В 1кв25 бизнес заплатил по обязательствам 3.73 трлн руб процентных расходов vs 2.36 трлн (+58% г/г) в 1кв24, 1.19 трлн в 1кв23, 1.18 трлн в 1кв22 и всего 0.65 трлн в 1кв21.

За последние 12м накопленные процентные расходы бизнеса составили 12.83 трлн! Для сравнения, в 2021 было всего 3.1 трлн, а до цикла ужесточения ДКП с 3кв22 по 2кв23 почти 4.8 трлн.

Скорость прироста процентных расходов в 1кв25 резко замедлилась до +3% кв/кв после +24% кв/кв в 4кв24. Это связано с замедлением темпов накопления долга и со стабилизацией средневзвешенных ставок по кредитам с тенденцией на снижение.

В 2025 процентные расходы бизнеса могут превысить 15 трлн vs 11.5 трлн в 2024 и всего 6.3 трлн в 2023.

▪️Процентные расходы населения составили 1.69 трлн в 1кв25 vs 1.25 трлн в 1кв24, 0.82 трлн в 1кв23, 0.73 трлн в 1кв22 и 0.59 трлн в 1кв21.

За 12м совокупные расходы населения по процентам составили 6.37 трлн (средневзвешенные ставки по обязательства около 16.7% с учетом льготной ипотеки) vs 3.3 трлн до цикла ужесточения в 3кв22-2кв23 и 2.6 трлн в 2021.

Учитывая траекторию обязательств и рыночных ставок в 2025 на проценты население может потратить 7 трлн vs 5.9 трлн в 2024 и 3.8 трлн в 2023.

▪️Соответственно, нефинансовый сектор заплатил по процентам 5.42 трлн в 1кв25 vs 3.61 трлн в 1кв24, 2 трлн в 1кв23, 1.92 трлн в 1кв22 и всего 1.24 трлн в 1кв21.

За последние 12м процентные расходы бизнеса и населения составили 19.2 трлн, в 2025 могут составить 22 трлн vs 17.4 трлн в 2024, 10 трлн в 2023, 8 трлн в 2022 и 5.6 трлн в 2021. Рост в 3.9 раза за 4 года или свыше 16.4 трлн из экономики в пользу банков за счет роста обязательств и процентной ставки.