Финансовые показатели российских банков в 1 квартала 2025

В 1кв25 российские банки заработали 744 млрд руб чистой прибыли (803 млрд скорректированной прибыли с учетом прочих доходов) vs 898 млрд (758 млрд) в 1кв24, 876 млрд (837 млрд) в 1кв23.

В 2024 чистая прибыль составила 4 трлн (3.6 трлн), в 2023 – 3.3 трлн (3.2 трлн), в 2022 – 0.2 трлн (0.17 трлн), в 2021 – 2.4 трлн (2 трлн).

За последние 12м – 3.9 трлн (3.65 трлн), поддерживая рекордный темп генерации прибыли в 2024.

Насколько устойчива прибыль банков?

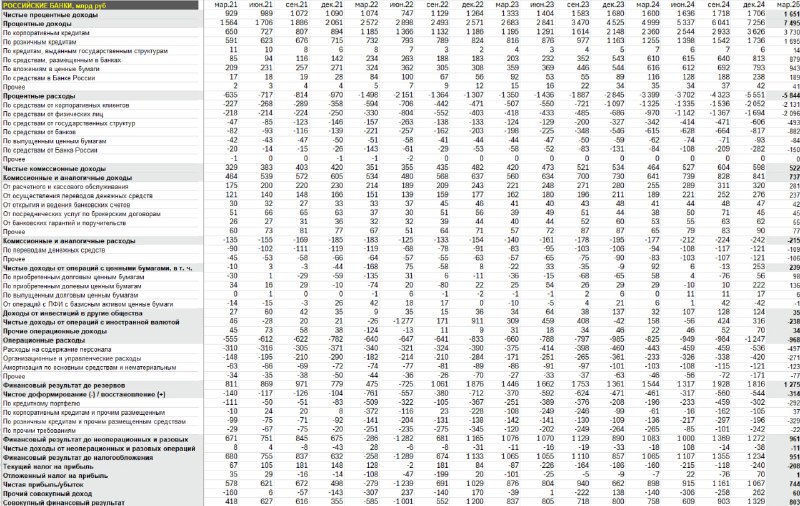

▪️ Чистые процентные в 1кв25 составили 1.65 трлн vs 1.6 трлн в 1кв24, 1.33 трлн в 1кв23 и 1.07 трлн в 1кв22, сформированные из

• Процентных доходов на уровне 7.5 трлн в 1кв25 vs 5 трлн в 1кв24, 2.28 трлн в 1кв23 и 2.57 трлн в 1кв22

• Процентных расходов, достигших 5.84 трлн в 1кв25 vs 3.4 трлн в 1кв24, 1.35 трлн в 1кв23 и 1.5 трлн в 1кв22.

На вопрос, а из чего банки платят столь невероятные доходности по депозитам? Из кредитов, агрегированная доходность по которым почти в 1.3 раза выше выплат по депозитам и прочим источникам фондирования.

▪️Расходы на создание резервов по кредитным и прочим финансовым потерям составили 314 млрд vs 461 млрд в 1кв24, 370 млрд в 1кв23 и 761 млрд в 1кв22. Есть основания полагать, что банки «скромничают» в расходах по созданию резервов, учитывая объем кредитного портфеля и скорость деградации качества, которая «маскируется» через операции реструктуризации.

В 2024 на резервы отчислили 1.88 трлн, в 2023 – 2.06 трлн, в 2022 – 2.41 трлн, в 2021 – 0.5 трлн, а за последние 12м – 1.74 трлн.

По моим оценкам, свыше 1 трлн прибыли было создано из-за низкой нормы отчислений в резервы по кредитным потерям. Как видится, адекватный уровень отчислений составляет 2.7-3 трлн руб в год в соответствии с объемом, структурой и композиции факторов риска по кредитному портфелю.

▪️В результате чистый процентный доход после создания резервов составил 1.34 трлн в 1кв25 vs 1.14 трлн в 1кв24, 0.96 трлн 1кв23, 0.31 трлн в 1кв22. Для сравнения, в 2024 – 4.78 трлн, в 2023 – 3.94 трлн, в 2022 – 1.8 трлн, в 2021 – 3.6 трлн, а за 12м – 4.97 трлн.

▪️Чистые комиссионные доходы составили 0.52 трлн в 1кв25 vs 0.46 трлн в 1кв24, 0.42 трлн в 1кв23 и 0.35 трлн в 1кв22. В 2024 – 2.19 трлн, в 2023 – 1.95 трлн, в 2022 – 1.62 трлн, в 2021 – 1.54 трлн, за 12м – 2.25 трлн.

▪️Доходы от операций с активами, валютой и от прочих инвестиционных операций составили всего 0.07 трлн в 1кв25 vs 0.3 трлн в 1кв24, 0.35 трлн в 1кв23 и убытка 0.3 трлн в 1кв22. В 2024 – 1.76 трлн, в 2023 – 1.5 трлн, в 2022 убыток на 0.4 трлн, а в 2021 – прибыль 0.4 трлн, за 12м – 1.53 трлн.

▪️Сумма трех компонентов (чистые процентные доходы за вычетом резервов, чистые комиссионные доходы и чистые инвестиционные доходы) дадут совокупный доход на уровне 1.93 трлн в 1кв25 vs 1.91 трлн в 1кв24, 1.74 трлн в 1кв23 и всего 0.35 трлн в 1кв22. В 2024 – 8.73 трлн, в 2023 – 7.4 трлн, в 2022 – 3 трлн, в 2021 – 5.15 трлн, а за 12м – 8.75 трлн.

▪️Операционные расходы составили 0.97 трлн в 1кв25 vs 0.83 трлн в 1кв24, 0.66 трлн в 1кв23 и 0.64 трлн в 1кв22. В 2024 – 4 трлн, в 2023 – 3.23 трлн, в 2022 – 2.76 трлн, в 2021 – 2.57 трлн, за 12м – 4.15 трлн.

Операционные издержки банков выросли на 62% (+0.34 трлн) с 2021 года при росте совокупных чистых доходов на 70% (+3.24 трлн), где чистый процентный доход после резервов вырос на 38% (+1.38 трлн), чистый комиссионный доход вырос на 46% (+0.71 трлн), а чистый инвестиционный и валютный доход рост почти в 4 раза (+1.14 трлн)!

Финансовые результаты банков сейчас рекордные, но основная угроза – реализация кредитного риска при трансформации процентной маржи в цикле смягчения ДКП.