Начинается период турбулентности в США

Нет никаких сомнений, что лимит по госдолгу поднимут в июле (не важно, на 4 или 5 трлн), об этом я сообщаю непрерывно с января 2025 почти в каждом сообщении по рынку трежерис. Почему в июле?

Запас кэша на исходе. Хотя баланс бюджета в июне был неплохом (вероятный профицит на уровне 62 млрд), в июле будет истрачено 220-270 млрд из общего запаса кэша в 450 млрд при нижней границе в 150 млрд, а август исторически является «тяжелым» месяцем для бюджета. При этом уже использовали практически все маневры по манипуляции внутригосударственным долгом, когда высвободили почти 400 млрд фиктивного лимита на расширение госдолга.

Все на грани срыва, т.е. в июле в обязательном порядке должны поднять лимит, иначе бюджет начнет «фризовать» — срывать обязательные и запланированные государственные расходы.

Тот самый «большой и красивый законопроект» является сильно продефицитным с планируемым расширением дефицита до 0.3-0.5 трлн уже в 2026 по совокупности факторов, а это значит, что дефицит в 2026 фискальном году составит 2.3-2.4 трлн плюс 0.7 трлн для восполнения кэш позиции до плановых 0.85 трлн, поэтому и получается план заимствований в 3 трлн в следующие 12 месяцев, начиная с июля-августа 2025.

В этих условиях мы имеем крайне нестабильный спрос среди нерезидентов (ранее входивших в группу основных покупателей трежерис), исчерпанный буфер избыточной ликвидности, рекордно низкие национальные сбережения и еще … да, да того самого Мистера Тормознутого, которого Трамп уже в ежедневном режим называет идиотом с крайне низким IQ (помощи от Пауэлла ждать не приходится).

3 трлн в следующие 12 месяцев, причем преимущественно в длинных гособлигациях – задача невыполнимая, нагрузка на рынок станет запредельной, что однозначно сорвет крышку котла, вырывая доходности выше 5%, еще больше увеличивая дефицит бюджета и так по спирали.

Единственный вариант спасения – это QE от ФРС, но точно не при Пауэлле.

Теперь что касается рефинансирования.

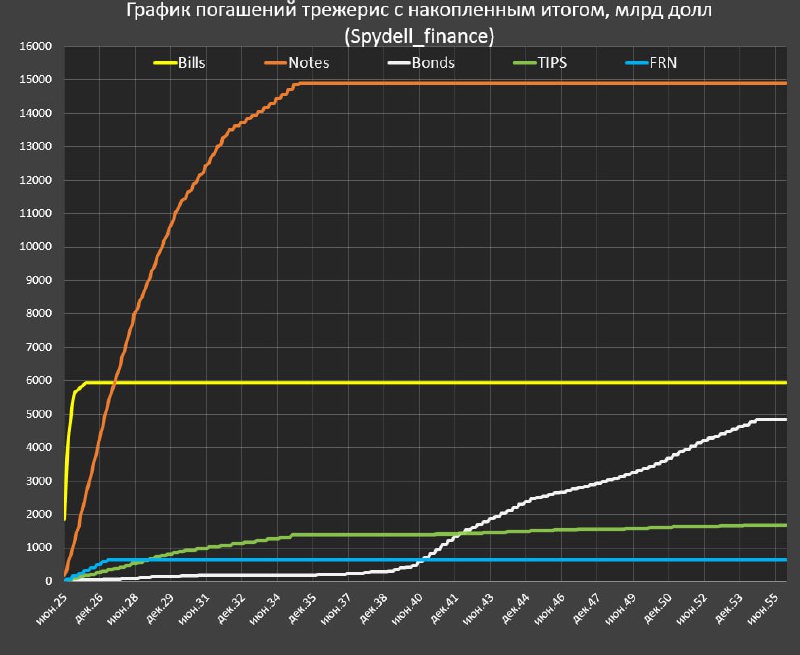

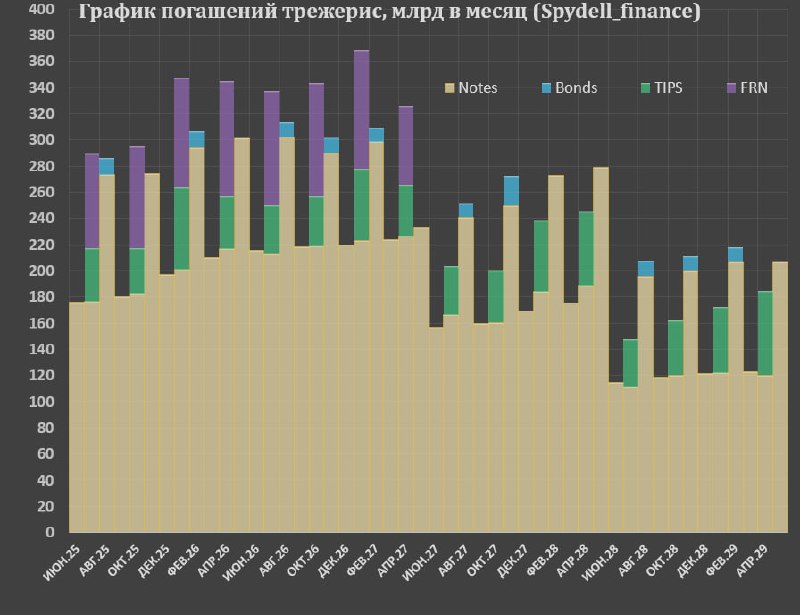

В следующие 12 месяцев предстоит рефинансировать 9.14 трлн, среди которых: векселя – 5.9 трлн, ноты – 2.68 трлн, бонды – 0.025 трлн, TIPS – 0.18 трлн, FRN – 0.32 трлн по собственным расчетам на основе данных Минфина по реестру всех обращающихся облигаций на долговом рынке.

● Это означает, что валовые заимствования составят свыше 12 трлн (9.1 трлн рефинансирование + 3 трлн чистые новые заимствования), что является рекордной нагрузкой для долгового рынка США в условиях обострения геополитических, внутриполитических, финансовых и экономических противоречий.

● Второй важный момент заключается в том, что более 12 трлн будут размещаться по высоким ставкам (во-первых, эффект Пауэлла, а во-вторых, давление на рынок госдолга из-за переизбытока предложения в условиях ограниченного спроса), а это значит, что стоимость обслуживания долга будет расти.

● Третий важный момент – им придется принудительно смещать предложение в среднесрочные и долгосрочные облигации из-за отсутствия достаточного запаса свободной ликвидности в финансовом секторе.

ФРС готовит ослабить норматив Supplementary Leverage Ratio (SLR) – дополнительный коэффициент левереджа, который заставляет крупнейшие банки держать одинаковый объём капитала против всех активов, включая низкорисковые (резервы в ФРС, казначейские облигации), но это проект на 2026 год и Пауэлл будет тормозить эту инициативу.