Темпы роста денежной массы в России остаются существенно ниже тренда

Денежный агрегат М2 в России вырос на 0.83% м/м в июне vs +0.58% в мае и +0.89% в апреле, в среднем 0.77% за последние три месяца vs 1.32% в 2кв24, 0.96% в 2кв23, 0.69% в 2кв22, 1.05% в 2017-2019 и 1.04% в 2015-2019 для второй квартал по среднемесячным темпам.

Более выраженная динамика за 1П25, где среднемесячный номинальный рост составил всего 0.28% vs 0.87% в 1П24, 0.97% в 1П23, 0.84% в 1П22, в среднем 0.42% в 2017-2019 и 0.36% в 2015-2019 по среднемесячным темпам.

Другими словами, с начала 2025 денежная масса в России практически не выросла. Накопленный рост за полугодие (июн.25 к дек.24) составил всего 1.65% по номиналу и (-2.14% в реальном выражении) vs 5.25% (1.33%) в 2024, 5.93 (3.08%) в 2023, 5.08 (-5.6%) в 2022 и 2.53% (0.25%) в 2017-2019 для первого полугодия.

Темпы роста М2 в 2025 заметно ниже, чем в 2017-2019, когда инфляция была даже ниже цели (в среднем 0.27% среднемесячного роста цен или 3.3% в годовом выражении).

За последние 12м денежная масса выросла на 15.6 трлн (соответствует годовому росту на 15.1%), однако в структуре этого прироста 88% или 13.5 трлн приходится на 2П24.

Во втором полугодии М2 почти всегда разгоняется, особенно в конце года и декабре, однако импульс в начале 2025 и структурные факторы рисуют потенциал роста 8-10% по итогам 2025, что более, чем вдвое ниже 2024 и в 2.5 раза ниже пиковые темпов в середине 2023.

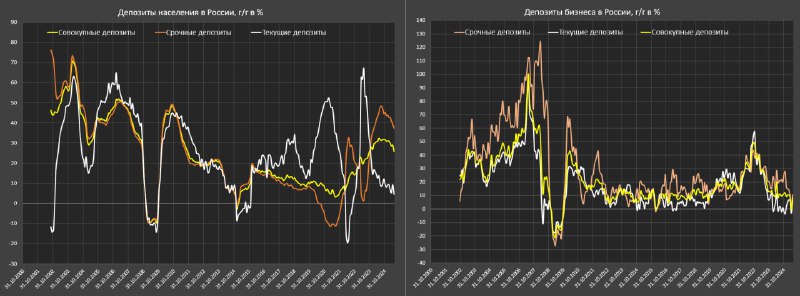

Впервые за долгое время перестали расти срочные счета (символическое сокращение), а весь вклад в прирост М2 за июнь внесли текущие счета и вклады до востребования на 80% и примерно 20% — это рублевая наличка.

С начала года пропорция другая: 63% внесли срочные счета, 67% — текущие счета, а рублевая наличка отняла 29%.

За последние год: срочные счета внесли 86% в общий прирост М2, текущие счета 14%, а наличка по нулям.

В цикле ужесточения ДКП с июл.23 по дек.24 срочные счета обеспечили 92.4% прироста М2, текущие счета – 7.6%, а наличка без изменения.

На траектории роста ставок экономические агенты России все средства консолидировали на срочные счета – это ресурс для банков с точки зрения кредитования и инвестиционной активности, но аналог «связывания, замораживания» финансовых ресурсов для владельцев депозитов, т.к. срочные депозиты не могут быть использованы для потребления товаров, услуг, покупки валюты или инвестиционных операций клиентов за исключением сценария досрочного расторжения договоров по срочным депозитам со штрафами и потерей дохода.

Вкладчик платит цену в виде отказа от немедленной ликвидности и получает премию в виде более высокой процента/доходности. На траектории снижения ставок действуют обратные процессы, значение приобретает текущая ликвидность.

Концентрация ликвидности в срочных депозитах замедляет скорость обращения денег, усиливая сберегательную активность, условно выводя средства из текущего обращения.

Однако, возможен временный сдвиг спроса в будущее, т.к. деньги остаются частью агрегата М2 и сохраняют покупательную способность в будущем.

Что имеем?

• Экстремальный характер замедления денежных агрегатов за счет максимального за 10 лет замедления кредитования и снижения бюджетного импульса.

• Эффект жесткой ДКП достигнут – скорость обращения денежной массы снизилась через концентрацию в срочных депозитах.

• С весны проявляется тенденция изменения структуры прироста М2 в пользу текущих счетов, что создает инфляционные риски в будущем.

По крайней мере, поставленные цели ЦБ достигнуты, теперь на повестке стоит вопрос безрискового выхода из жесткой ДКП так, чтобы не вернуть инфляционные ожидания и не создать кредитный и потребительский бум.