О балансе спроса и предложения на валютном рынке России

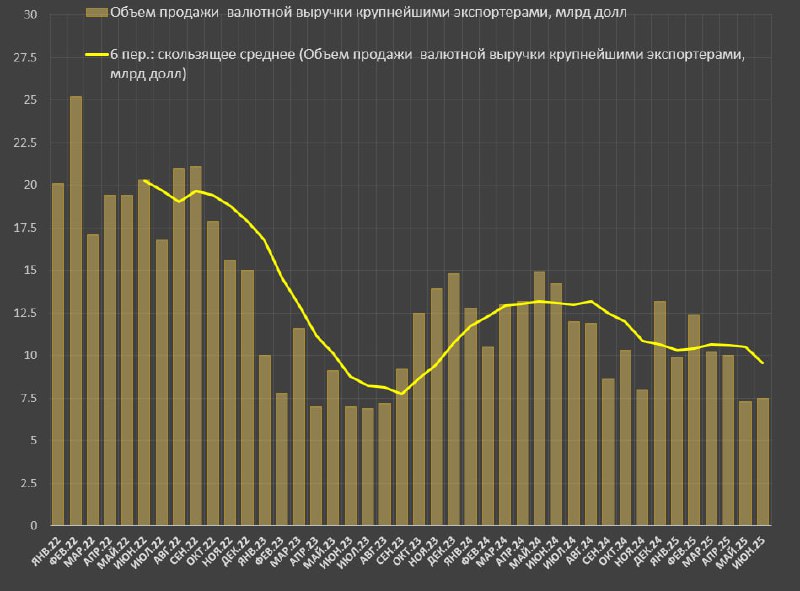

Объем чистых продаж валютной выручки крупнейшими экспортерами остается возле минимум за 4 года – $7.5 млрд в июне vs $7.3 млрд в мае, что почти вдвое ниже, чем годом ранее – $14.2 млрд в июн.24 и $14.9 млрд в май.24.

За 3м – $8.3 млрд в среднем за месяц (максимальный 3м темп с 2023 года был июн.24 на уровне $14.1 млрд в месяц, а минимальный темп в авг.23 – $7 млрд), за 6м – $9.6 млрд (макс в июн.24 на уровне $13.1 млрд, а мин в сен.23 – $7.7 млрд).

Валюты действительно начали продавать мало – вдвое меньше, чем годом ранее и не так далеко от минимумов, при этом курс USD/RUB в середине 2024 был на 12% выше при несоизмеримо более высоких потоках валюты.

Если действовать в рамках логики 2024, текущий курс доллара должен быть заметно выше 100, ближе к 105, учитывая ослабление доллара на мировом валютном рынке .

Например, в период интенсивного ослабления рубля в сентябре-ноябре 2024 средние продажи валюты были около $9 млрд – на 10% выше, чем сейчас.

Напомню, что основным каналом насыщения валютного предложения являются экспортеры, т.к. санкции отсекли внешнее фондирование, а иностранных инвесторов не сыщешь днем с огнем.

Плюс нужно учитывать операции ЦБ – сейчас от Банка России поступает свыше $2 млрд валюты в месяц.

Так что же произошло?

🔘Немного стал меньше импорт, в сен-ноя.24 среднемесячный импорт товаров и услуг составил $33.1 млрд, а в 1П25 примерно на $4 млрд в месяц меньше.

🔘Структура расчетов не сильно изменилась – доля рублевых расчетов в импорте в сен-ноя.24 составила 48.4%, а в 1П25 – около 52%.

🔘Фактор внешнего долга паритетный – в конце 2024, как и в 2025 обслуживание внешнего долга было минимальным.

🔘Главная причина – снижение спроса клиентов по совокупности факторов. Здесь нельзя выделить доминирующий фактор, т.к. двусторонний валютной контроль, инфраструктурные риски в конце 2024 существовали точно также, как и в 2025, а ДКУ были намного жестче, чем сейчас. Текущие рыночные ДКУ соответствуют ключевой ставке на уровне 17%, тогда как в конце 2024 соответствовали 23%.

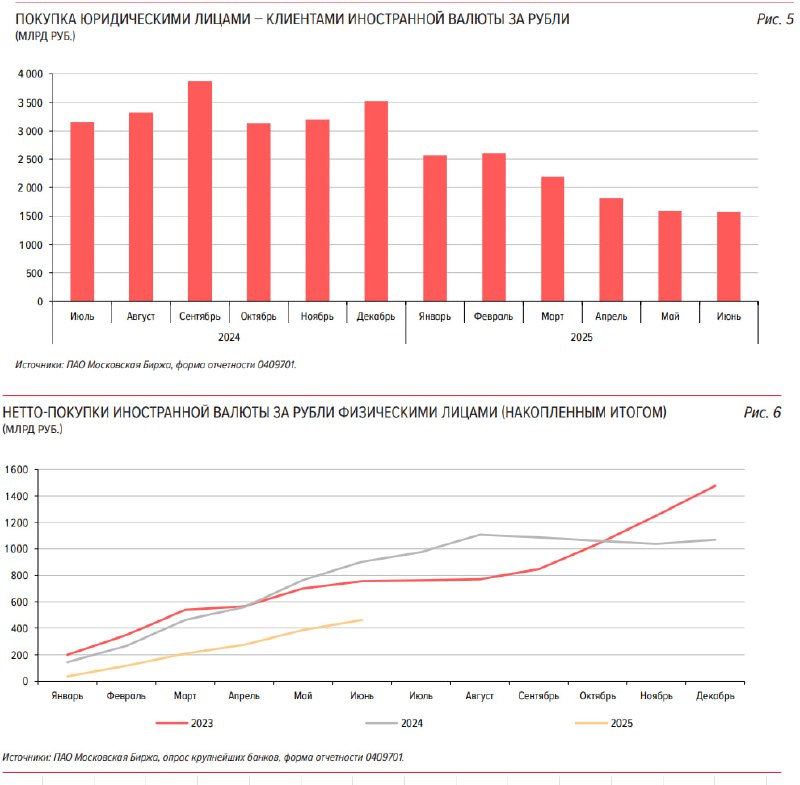

🔘Покупка юридическими лицами валюты у российских агентов на финансовом рынке (валовый объем) составляет 1.6 трлн руб в мае и июне 2025, за 3м – 1.66 трлн руб, за 6м – 2.1 трлн руб vs 3.4 трлн руб в 2П24 и 3.4 трлн руб в сен-ноя.24.

Спрос со стороны юриков (учитывает спрос на импорт, но далеко не только на импорт) упал более, чем вдвое.

🔘Спрос со стороны физиков также упал. Накопленные покупки за 6м25 вдвое ниже, чем за 6м24 (464 млрд vs 902 млрд) и ниже, чем за 6м23 – 756 млрд.

Кстати, когда рубль ослаблялся в 2П24, физлица купили всего 170 млрд, а в цикле ослабления сен.ноя.24 были продавцами на 70 млрд в совокупности.

ДКУ не являются оправданием, текущие рыночные ДКУ на 5-6 п.п мягче, чем в конце 2024 на пике ослабления рубля при изменении КС всего на 1 п.п, при это в конце 2024 был тренд на стремительное ужесточение ДКП, а сейчас на смягчение из-за ухудшения макроэкономического профиля и замедления инфляции.

Инфраструктурные риски и ограничения на движения капитала по обе стороны остаются идентичными в сравнении с сен-ноя.24, хотя есть дополнительное ужесточение p2p по крипте.

Санкционный режим в целом ужесточается, геополитическая конфигурация ухудшается (в ноя.24 были надежды на быстрое урегулирование, теперь этого нет).

Так что основная причина укрепления рубля – снижение спроса юрлиц и физлиц на валюту вдвое, но почему? Просто так захотелось, здесь нет макроэкономического или финансового оправдания в сопоставимых метриках и условиях.

Предложение валюты снижается, а концепция «просто так захотелось» не является макроустойчивой, поэтому на тонком и низколиквидном рынке валютный профиль может резко измениться на фоне увеличения спроса на импорт (основной канал спроса на валюту).