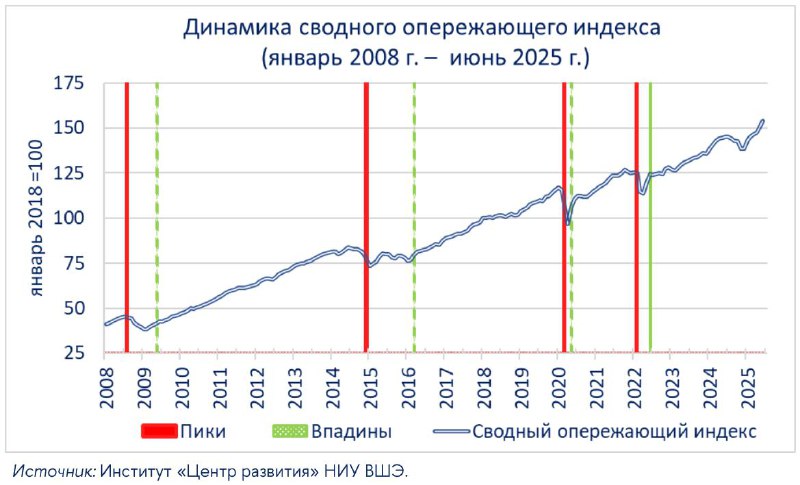

🤩 СОИ на пике: эйфория или реальность?

НИУ ВШЭ опубликовали данные по Сводному опережающему индексу за июнь — 154,1%.

Весь позитив (сверхоптимизм в терминах ВШЭ) СОИ держится на ожиданиях по спросу, росте нефти Urals и снижении доходности корпоративных облигаций.

Предвестники крахов/коллапсов это РЭА (региональная экономическая активность)(РЭА), которая упала с 65,5 до 51,3 в доле растущих регионов , снижение продаж автомобилей и отрицательный спред фьючерс/спот по нефти.

Сам СОИ строится на 8 показателях:

1️⃣ Продажи легковых и легких коммерческих автомобилей (данные АЕБ, вес 0,039),

2️⃣ Цена нефти Urals (вес 0,027),

3️⃣ Спред между 3-месячным фьючерсом и

спотовой ценой нефти Brent (вес -0,259),

4️⃣ Russia Composite PMI (вес 0,255),

5️⃣ Курс рубля (вес 0,060),

6️⃣ Индекс корпоративных облигаций IFXCbonds YTM (-0,313),

7️⃣ Фондовый индекс РТС (вес 0,029),

8️⃣ Российский индекс волатильности (RVI) (вес -0,018).

Теперь вспоминаем, что база индекса это январь 2018 года и самые большие веса в СОИ у индекса корпоративных облигаций и PMI. При этом российский долговой рынок кардинально изменился с 2022 года (многие эмитенты ушли, ликвидность упала, ценообразование стало менее эффективным).

Так как альтернативных расчетов (в связи с вопросами к адекватности оценки на главной странице) нам не предлагают в этом материале, можно попробовать самостоятельно интерпретировать высокий СОИ не как сверхоптимизм, а просто адаптивные ожидания в условиях высокой инфляции. Разве бизнес (точно тот, который выжил уже) не может планировать рост цен просто потому, что привыкли к инфляционной среде, или, например, доходности корпоративных облигаций могут снижаться не из-за улучшения экономики, а из-за узости рынка и избытка ликвидности у банков? Понятно, что никто не принимает инвестиционных решений на основе настолько сложного индикатора, но если есть методика, которая отражает текущие изменения просто «не в ту сторону», то странным выглядят журналистские заголовки по типу «пересмотра адекватности»🤔