Банк России признает стабилизацию инфляции на умеренных значения и охлаждение экономики

Динамика цен и инфляционных ожиданий возвращаются к норме:

• Текущие темпы роста потребительских цен в мае – июне находились вблизи 4%.

• Существенно замедлился рост цен производителей, а также рост издержек и отпускных цен по опросам предприятий (опросы Банка России, ИНП, PMI).

• Снизились с высоких уровней инфляционные ожидания предприятий и населения.

• Конъюнктурные опросы сигнализируют о снижении инфляционных рисков на фоне постепенного охлаждения экономики.

• Товары, сильно зависимые от импорта (в первую очередь электроника), продолжили дешеветь, в прочих категориях (товары повседневного спроса, топливо, стройматериалы) рост цен в июне ускорился.

• Неоднородность инфляции – в товарах нормализация, тогда как в услугах сильно выше нормы.

О причинах замедления инфляции?

• Значительная часть снижения темпов роста цен объясняется охлаждением совокупного спроса под воздействием жесткой ДКП, которое транслируется в цены.

• При этом в динамике цен также сильно проявляется эффект переноса укрепления рубля и сезонное снижение цен на плодоовощную продукцию, которое происходит быстрее, чем обычно.

• Основной вклад в замедление месячного роста цен в последние месяцы внесли непродовольственные товары во многом из-за укрепления рубля.

• В динамике устойчивых показателей инфляции проявляется влияние укрепления рубля. После стабилизации валютного курса дезинфляционное действие эффекта переноса постепенно исчерпается.

• Товары, не зависящие от импорта, поддерживают более высокий темп роста цен.

Банк России резюмирует:

для закрепления наблюдающихся дезинфляционных тенденций и снижения устойчивого инфляционного давления, очищенного от влияния временных и разовых факторов, по-прежнему требуется поддержание жестких ДКУ продолжительное время.

По экономике:

• Статистика базовых отраслей экономики за апрель – май указывает на увеличение экономической активности в этот период. Вместе с тем опросные показатели за июнь предполагают слабые производственные результаты.

• Перегрев экономики 2023-2024 продолжал уменьшаться в 2кв25. Значительно замедлился рост потребления домашних хозяйств по мере проявления эффектов от ужесточения ДКП.

• Напряженность на рынке труда понемногу спадает, судя по опросным данным, а также по динамике вакансий и резюме.

• Динамика производительности труда по-прежнему значительно отстает от темпов роста зарплат.

• Снижение ставок по депозитам с начала года понизило сберегательную активность населения, хотя она остается выше, чем в предыдущие годы.

• В обрабатывающей промышленности опережающая динамика по-прежнему была сосредоточена в сегменте инвестиционных отраслей, ориентированных на государственный спрос, а также на импортозамещение.

• Высокий рост показали инвестиции в основной капитал, однако они были сосредоточены в узком кругу отраслей (ориентированные на госспрос).

• Баланс рисков со стороны рынка труда по-прежнему смещен в сторону проинфляционных из-за рекордно низкой безработицы. В пользу постепенной стабилизации ситуации говорят некоторые опросы и оперативные показатели, указывающие на сокращение рекрутинговой активности и смещение баланса ожиданий в сторону сокращения штата.

ЦБ заявляет:

жесткие ДКУ должны способствовать формированию устойчивой тенденции на охлаждение перегретого рынка труда и снижение проинфляционных рисков.

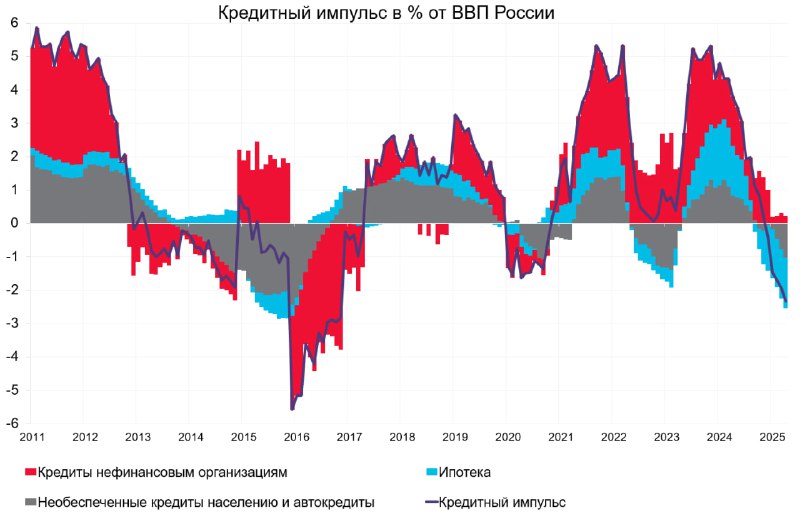

По кредитным и денежным индикаторам ничего нового (ранее подробно описывал).

Отдельно следует отметить кредитный импульс, который стал отрицательным на 3.1% от ВВП в мае – это худшие показатели с 2016 года по сравнению со средним показателем +4.7% с июн.23 по мар.24 на пике кредитной активности. Резкое замедление началось с окт.24, а переход в отрицательную зону с дек.24.

ЦБ отмечает, что

«траектория ключевой ставки будет определяться скоростью снижения инфляции и инфляционных ожиданий, балансом рисков для достижения цели по инфляции в 2026 году.»

Учитывая все вышесказанное, ЦБ продолжит цикл смягчения ДКП, но достаточно осторожно (об этом в других матери