Значительное улучшение ситуации с инфляцией в России

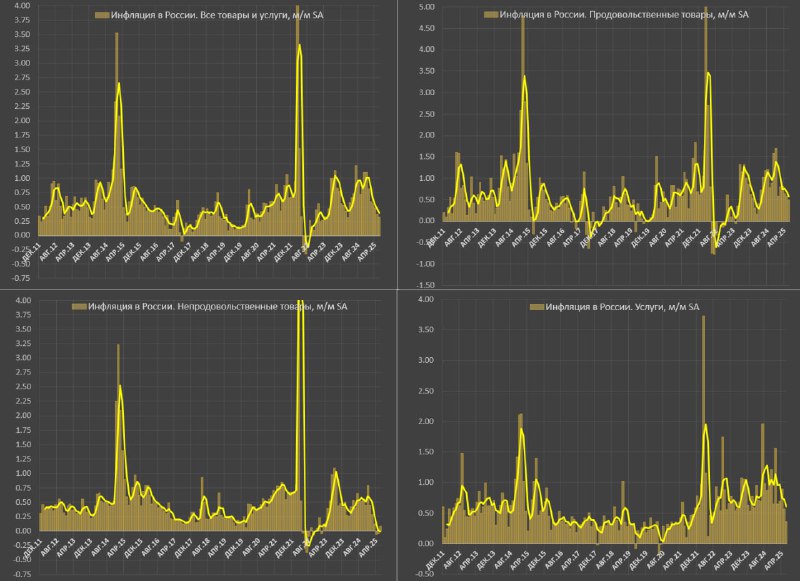

Рост цен в июне составил 0.33% м/м SA (соответствует 4% SAAR) после 0.37% в мае и 0.48% в апреле, за 3м – всего 0.39%, что соответствует среднему росту цен в 2017-2021 на уровне 0.38%.

По сути, цель по инфляции выполнена, достигли 4% в июне.

В 1П25 среднемесячный рост цен был 0.52% vs 0.98% в 2П24 и 0.54% в 1П24, при этом в первой половине 2024 ЦБ последовательно ужесточал риторику, перейдя в цикл ужесточения с июля, а в этом году смягчает риторику, начав смягчение на июньском заседании.

Все определяет тенденция и структура инфляции. В 2в24 цены «сорвались» до 0.65% после 0.43% в 1кв24 среднемесячного прироста, а в этом году наоборот, в 2кв25 – 0.39% vs 0.66% в 1кв25.

Первый вывод: инфляция замедлилась до целевой границы после проблемного 1кв25 и крайне проблемного 2П24 (0.98% в месяц).

Как по категориям и насколько устойчиво замедление?

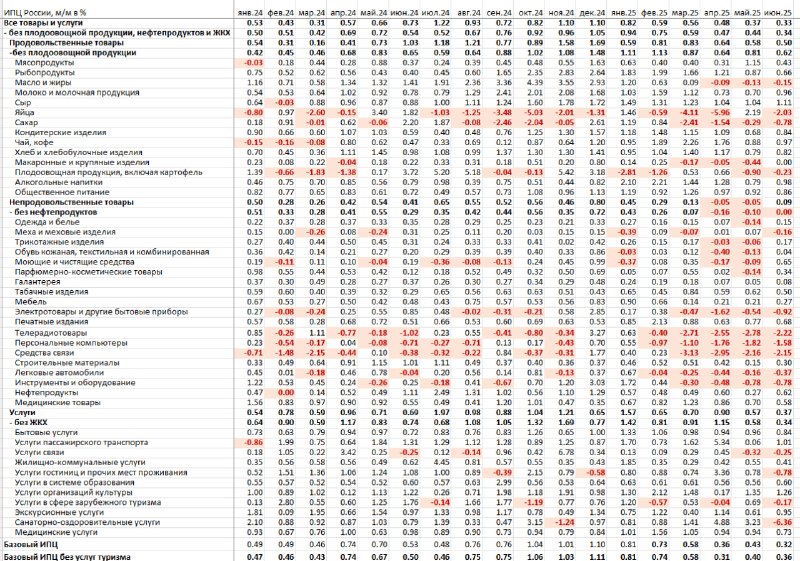

▪️Продовольственные товары – 0.5% в июне, за 3м – 0.58%, за 6м – 0.66%, где в 1кв25 – 0.74% vs 1.22% в 2П24 и 0.53% в 1П24 при норме 0.41% в 2017-2021.

В продовольственной группе разнонаправленная динамика. В дефляции за последние три месяца: масло и жиры (-0.13% в месяц), яйца (-1.94%), сахар (-0.87%), макаронные и крупяные изделия (-0.16%), плодоовощная продукция (-0.15%). Яйца в дефляции из-за перепроизводства, а плодоовощная продукция в основном из-за курса рубля.

Проблемных зон очень много за 3м с ростом цен свыше 0.6% за месяц: чай, кофе (1.2% в месяц), сыр (1.06%), хлеб и хлебобулочные изделия (0.93%), общественное питания (0.92%), рыбопродукты (0.91%), кондитерские изделия (0.87%), молоко и молочная продукция (0.8%), мясопродукты (0.63%).

В дефляции «легкие» категории, формирующие незначительную долю затрат (яйца, сахар, масло и жиры), тогда как проблемные – «тяжелые» категории, типа мяса и рыбы, молочной продукции и сыров.

До нормализации здесь еще далеко, за счет курса плодоовощная продукция нормализовала цены, но медианная фоновая инфляция без учета легких категорий составляет свыше 0.85% (почти 11% годовых).

▪️Непродовольственные товары – 0.09% в июне, за 3м – нулевая динамика, 6м – 0.14%, где в 1кв25 – 0.29% vs 0.59% в 2П24 и 0.4% в 1П24 при норме 0.38%.

Здесь почти все в дефляции или в рамках нормы за 3м: телерадиотовары (-2.72%), средства связи (-2.42%), компьютеры (-1.72%), бытовая техника (-1.03%), инструменты и оборудование (-0.68%), легковые автомобили (-0.32%).

Авто за счет обвала автокредитования и затоваренности складов дилеров, а остальное из-за курса.

Проблемных категорий нет, за исключением медицинских изделий (0.71%) и топлива (0.5%).

▪️Услуги – 0.37% в июне, за 3м – 0.61%, 6м – 0.79%, где в 1кв25 – 0.97% vs 1.12% в 2П24 и 0.71% в 1П24 при норме 0.33%.

За счет чего достигнут дезинфляционный эффект? Услуги связи (-0.04%), зарубежный туризм (0.16%) и ЖКХ (0.46%), но по последним с июля околорекордная индексация, а по связи временный эффект.

Проблемных категорий все еще много за 3м: пассажирский транспорт (2.14%), гостиницы (1.12%), культура, спорт и развлечения (0.93%), бытовые услуги (0.91%), экскурсионные услуги (0.90%) и медицинские услуги (0.87%).

Медиана формируется выше 0.9% (ближе к 11.5% годовых) без учета связи и зарубежного туризма (эффект курса рубля).

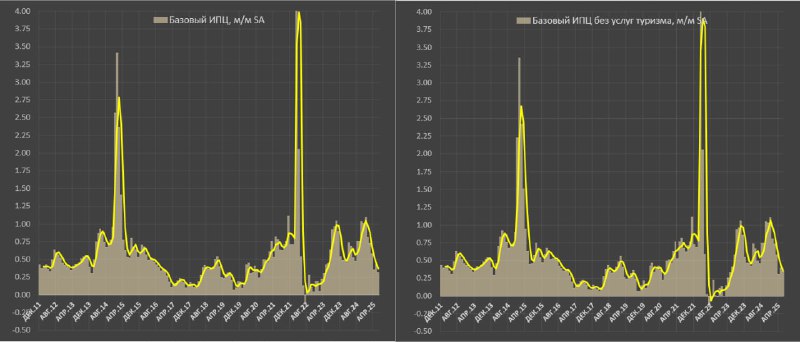

▪️Базовый ИПЦ в июне – 0.32%, за 3м – 0.37%, 6м – 0.54%, где в 1кв25 – 0.71% vs 0.86% в 2П24 и 0.57% в 1П24 при норме 0.36%.

Инфляция вернулась в норму, но, если внимательно посмотреть на структуру замедления цен получается, что переход от 0.98% в 2П24 к 0.39% за последние 3м обусловлен эффектом курса рубля примерно на 0.41 п.п и нормализацией спроса и предложения (в основном спроса из-за жесткой ДКП) на 0.17 п.п.

Выводя категории, сильно зависимые от импорта и курса валют, инфляция формируется около 0.75-0.8%, что значительно выше нормы.

Замедление инфляции достаточно обманчивый маневр, если норма сбережений снизится из-за смягчения ДКП, а курс ослабнет, инфляция очень быстро вернется выше 10-12% SAAR.