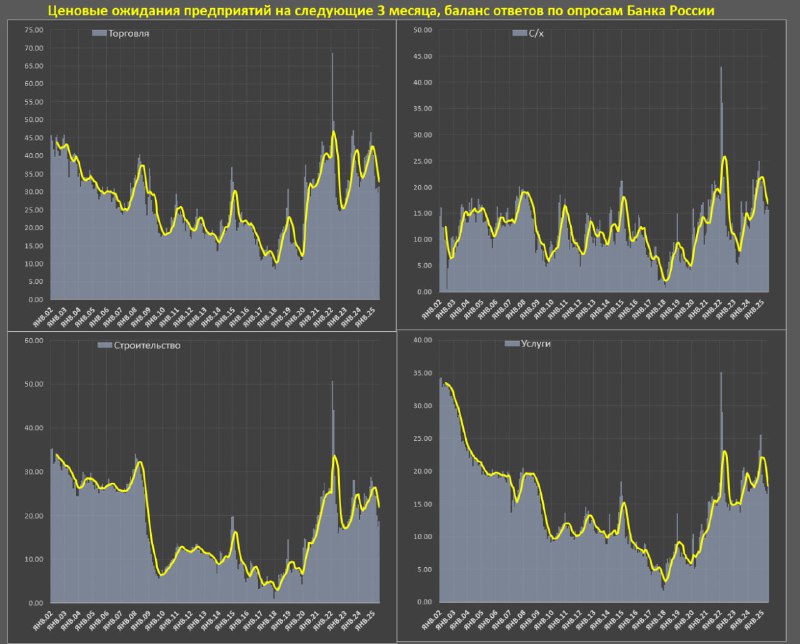

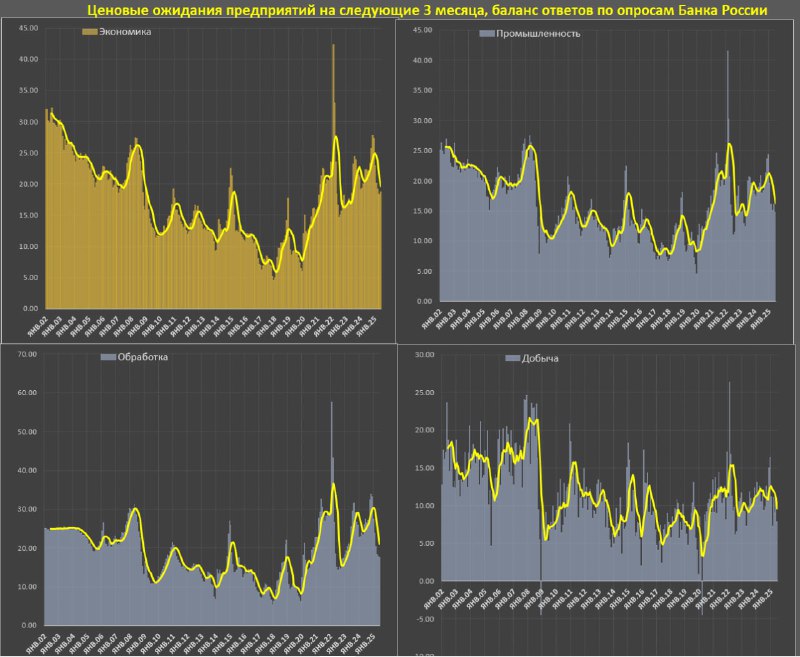

Инфляционные ожидания бизнеса в России выросли впервые за 7 месяцев

Снижение ИО было непрерывно с дек.24 по май.25 включительно, но в июне рост, пусть и символический (18.74п vs 18.32п в мае).

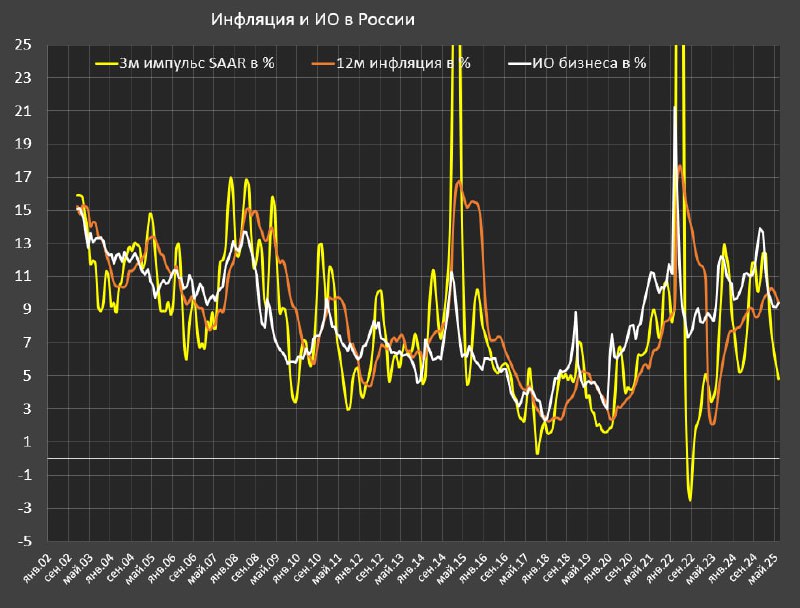

Коэффициент нормализации к уровню инфляции примерно 0.5, т.е. 18.7п соответствует 9.4% инфляции (официальная инфляция как раз 9.4%).

Чем полезен этот индекс ИО? Устойчиво опережающий индикатор. Например, в фев.20 ИО резко выросли и оставались высокими весь 2020 и 2021, тогда отклик по 3м инфляционному импульсу был спустя три месяца в мае, тогда как 12м инфляция проявилась спустя почти 1.5 года!

Если бы ЦБ начал действовать раньше (в 4кв20, а не в середине 2021), возможно удалось бы избежать разгона инфляции в 2021.

Ошибки 2021 позволили ЦБ ужесточать риторику уже с середины 2023 (ИО как раз резко выросли, хотя инфляция была очень низкая (2.5% г/г!), это же способствовало ужесточению риторики с весны 2024, когда многие расслабились и ожидали снижение ставки с 2П24, а получили рост на 5 п.п (с 16 до 21%). Это показано на графике сравнения ИО с 3м и 12м инфляцией.

Инфляционные ожидания крайне важны и именно позиционирование бизнеса, а не населения (волатильны, подвержены медийным и узконаправленным факторам) имеет критическое значение на принятие решений по ДКП.

Какие важные выводы следует вынести из оценки ИО бизнеса?

🔘Произошло достаточно резкое снижение с ноя.24 до уровней, которые наблюдались в середине 2023, когда ставка была 7.5%,

🔘Однако, во всем это очень важно выделить то, что сами по себе ИО все еще очень высоки по историческим меркам.

В период, когда не было проблем с инфляцией (2017-2019) средний показатель ИО был всего 8.7п (4.3% инфляция и почти столько же была официальная инфляция).

🔘ИО быстро снижались с дек.24 по апр.25, но последние три месяца стабилизировались. Это сигнал ЦБ, что инфляционный призрак где-то рядом и инфляция в любом момент может сорваться.

В недавнем обзоре я проводил декомпозицию: «переход от 0.98% в 2П24 к 0.39% за последние 3м среднемесячным темпов обусловлен эффектом курса рубля примерно на 0.41 п.п и нормализацией спроса и предложения (в основном спроса из-за жесткой ДКП) на 0.17 п.п.»

Да, потребительский спрос в 2025 охлаждается (эффект жесткой ДКП, замедления темпов роста доходов и некоторое насыщения потребления в доходных группах после бурного роста 2023-2024), но примерно 2/3 нормализации инфляции за курсом рубля.

Фоновая инфляция, очищенная от валютного фактора, находится в диапазоне 8-10% (вот ее как раз и презентуют ИО бизнеса), что подтверждает медианное распределение инфляции в товарах и услугах, имеющих низкую экспозицию в импорте.

Все это означает, что на пресс-конференции в следующую пятницу ЦБ не будет «возбужден» нормализацией инфляции к 4% в моменте, хотя признает и сделает акцент на уходе с повестки экстремально высоких цен, но тональность будет выстроена в сторону «признания прогресса, но необходимости закрепления инфляции на низких значения, что потребует жестких условий ДКП продолжительный период времени».

Инфляционная структура неоднородна и неустойчива. Прогресс есть, но структурные проблемы остались, спровоцировавшие ранее рост инфляции.

Тактически – победа, стратегически – еще нет.

С высокой вероятностью ставка будет снижена до 18% (сразу на 2 п.п), что соответствует условиям на денежном рынке, в контексте стабилизации инфляции и значительного охлаждения экономики.

Риторика ЦБ будет нейтральной, осторожной и скорее неопределенной, но нарративы могут быть смещены от инфляции к экономическим рискам, которые проявляются все активнее. Это может открыть пространство для маневра по дальнейшему смягчению осенью при условии, если инфляционный импульс будет приглушен.

Реальная ставка остается рекордной, поэтому смягчение ДКП не противоречит тезису «поддержание жестких ДКП продолжительный период времени», т.к. даже по 18% реальные ставки останутся рекордно высокими.