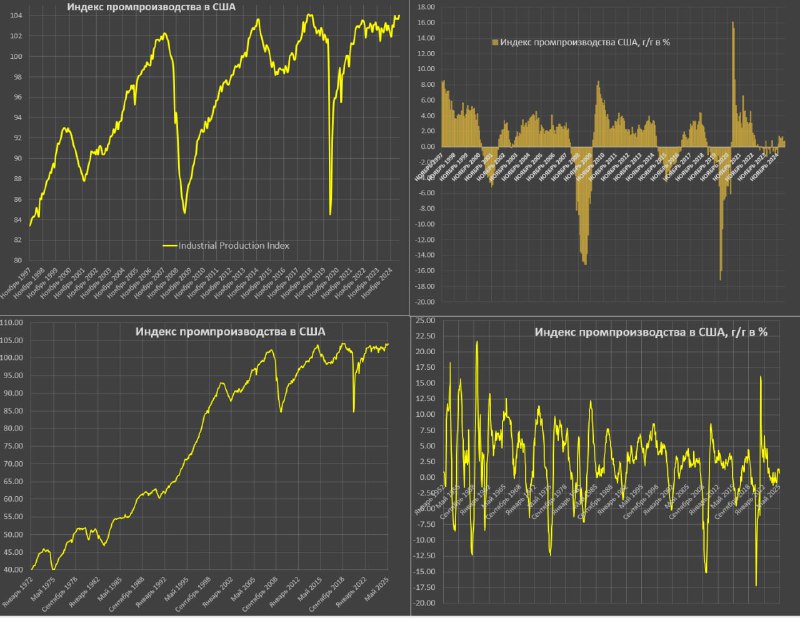

Промышленное производство в США остается в фазе затяжной стагнации на высокой базе

Промпроизводство выросло на 0.33% м/м после нулевой динамики в мае (-0.03% м/м) и апреле (+0.02%), с фев.25 среднемесячный рост составляет 0.22%. В какой фазе находится американская промышленность?

Формально, промышленность в зоне исторического максимума, но эти уровни были на протяжении 3 лет с 2022 (текущий уровень лишь на 1.1% выше средних показателей 2022-2024), сопоставимо с показателями в 2П18, всего +0.3% к дек.14 и менее 2% выше, чем в начале 2008.

Ни о каком формировании тренда устойчивого роста речи не идет, как например, с 2022 по 2007, когда промышленность выросла почти на 16%, интенсивное восстановление с минимумов 2009 и 2020 или даже ограниченный рост на 6% в 2017-2018.

Все, что происходит – это стагнация последние 15-18 лет на высокой базе.

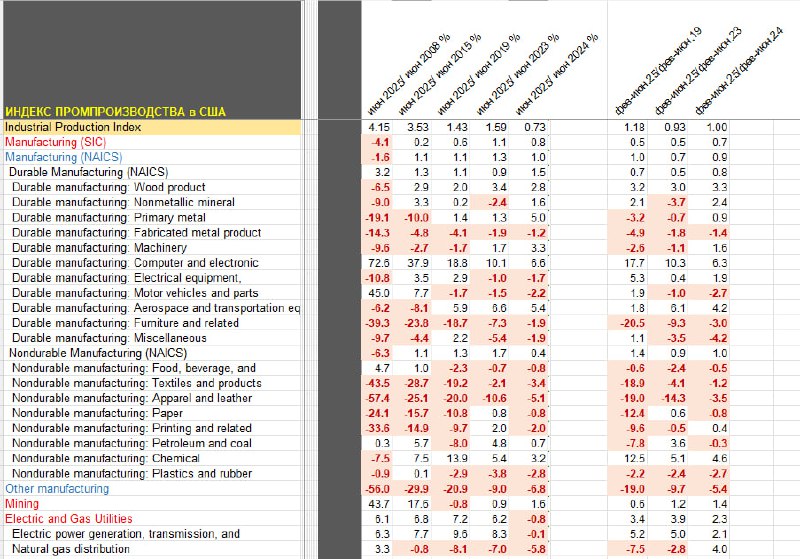

При этом происходит существенная внутриотраслевая трансформация.

Если брать 10-летний расширенный производственный цикл в уверенном плюсе всего 5 направлений:

• Компьютеры и микроэлектроника рост на 37.8% за 10 лет, обусловленными астрономическими инвестициями бигтехов в капитальные расходы, часть из которых оседает в США, плюс CHIPS and Science Act (2022–2025);

• Добыча нефти и газа: рост на 17.6%;

• Производство авто: рост на 7.7%;

• Химия: рост на 7.5%;

• Нефтепереработка: рост на 5.7%.

По сути, три направления – микроэлектроника, авто и нефть с производными (нефтехимия и нефтепереработка).

Основные инвесторы в непосредственное создание полупроводников в США с 2021: Intel с инвестиционным пулом на 48 млрд, TSMC — 45 млрд, Micron – 40 млрд, Samsung – 20 млрд с долгосрочными планами на 5-7 лет.

В США активно сокращается низкорентабельное и низкомаржинальное производство за последние 10 лет:

• Текстиль и смежные продукты – 28.7%;

• Одежда и обувь – 25.1%;

• Мебель, предметы для дома и сада – 23.8%;

• Бумага и типография – 15-15.7%;

• Металлургия – 10%.

Кстати, заявленные ожидания, что ИИ создаст спрос на электроэнергию, не оправдываются – за 10 лет рост на 7.7% и снижение на 0.1% г/г.

За последний год в плюсе: компьютеры и микроэлектроника – 6.6%, аэрокосмическое производство и прочие виды техники за счет заказов Boeing – 5.4% и металлургия – 5%.

Но при этом прошлый драйвер роста (автопроизводство) сокращается на 2.2%.

В целом, акцент на высокотехнологическое производство (микроэлектроника, авто, аэрокосмический кластер) и нефть, однако, сокращение низкомаржинального производства нейтрализует положительные эффекты и итоговый результат около нуля.