Кредитование физлиц в России остается экстремально подавленным

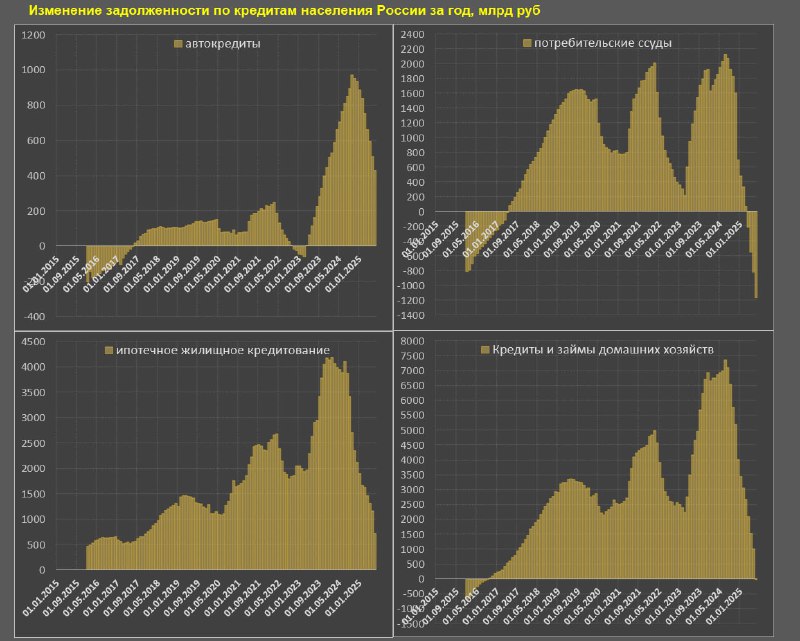

Совокупное кредитование физлиц (ипотечное, потребительское и автокредитование) выросло в июне всего на 0.1 трлн руб за месяц или +0.26% после +0.4% в мае и это очень низкие темпы.

Кредитование физлиц очень активно росло с июл.22 по авг.24 со среднемесячным темпом 1.50%. Кредитный бум был с июн.20 по фев.22 со среднемесячным темпом 1.59%.

До этого с мар.17 по дек.19 кредитный цикл расширялся с темпом 1.50%.

Таким образом, долговременный кредитный цикл интенсивного расширения характеризуется темпами 1.5-1.6% в месяц, доходя до 2-2.3% в период крайне интенсивного расширения по 6-9м средним.

Что происходит сейчас? Кредитное сжатие рекордными темпами с 2015-2016 годов. С ноя.24 или за 8 месяцев кредитование сократилось на 2.9%! За год нулевое изменение – это худшая динамика с 2016 года.

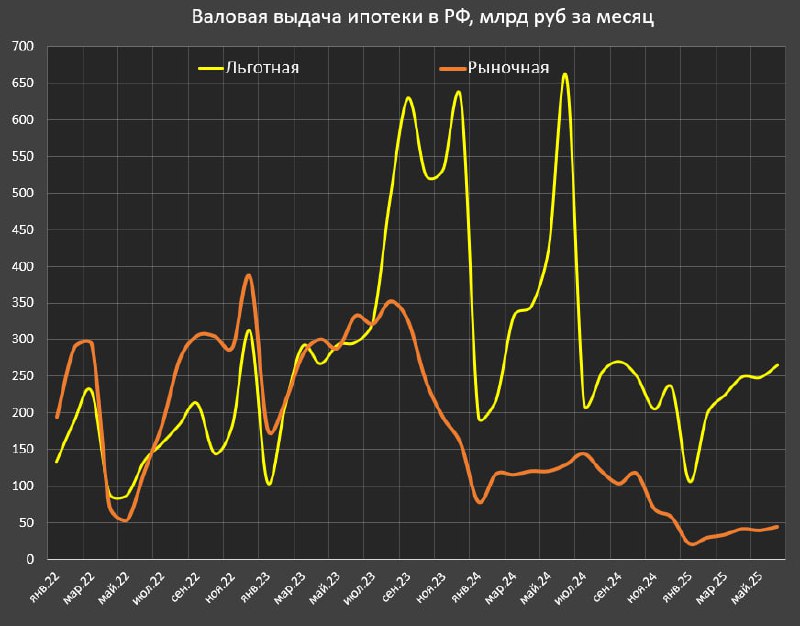

Все могло быть намного хуже, если бы не льготное ипотечное кредитование.

▪️Ипотечное кредитование (рыночное) загашено чуть менее, чем полностью.

Валовый объем выдачи рыночной ипотеки составил 44 млрд в июне, за 6м25 в среднем по 34 млрд в месяц vs 113 млрд за 6м24, 265 млрд за 6м23 и даже 170 млрд за 6м22.

До цикла ужесточения ДКП в 3кв23 выдавали по 300 млрд в месяц (сейчас в 9 раз меньше!), до очередной волны ужесточения с 3кв24 темпы выдачи снизились до 140 млрд в месяц.

Ужасающие условия в рыночной ипотеке компенсирует государство. В июне выдали 265 млрд кредитов, за 6м25 в среднем 215 млрд в месяц, за 6м24 – 362 млрд, 6м23 – 243 млрд, 6м22 – 144 млрд руб.

Пиковые 6м темпы были в 2П23, когда выдавали по 523 млрд в месяц.

Ипотечное кредитование выросло на 138 млрд руб за месяц или 0.68% после 0.58% в мае, за 3м – 0.6%, за 6м – 0.31%, 12м – 0.3%, что намного ниже, чем за 6м24 – 1.38% и за 6м23 – 1.8%.

Пиковые 6м темпы превышали 2.7% среднемесячного роста в окт.23, а текущие 0.3% — самые медленные темпы за 10 лет и это с учетом господдержки, которая обеспечивает 85% от валового объема выдачи (адекватный показатель 45-50%).

Без льготного кредитования могло быть рекордное сокращение за всю историю ИЖК.

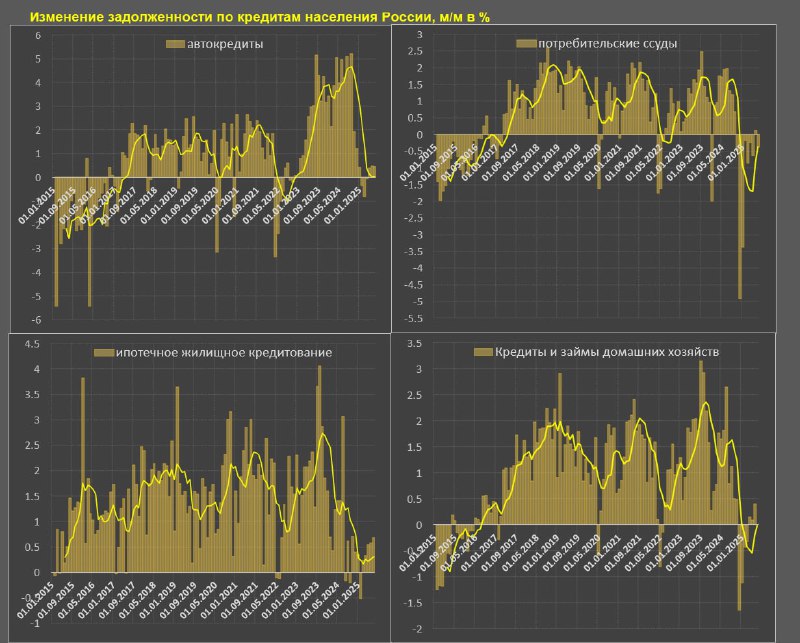

▪️Потребительское кредитование находится в ужасающем состоянии.

В июне сокращение составило 0.39% м/м и это 8 из 9 месяцев сокращения, начиная с окт.24.

За 3м сокращение на 0.3% в месяц, за 6м (-0.37%), за 12м (-0.65%), что является худшей динамикой с 2015 года, а по 6м средней в начале 2025 был установлен антирекорд в современной истории России по скорости сокращения потребительского кредитования.

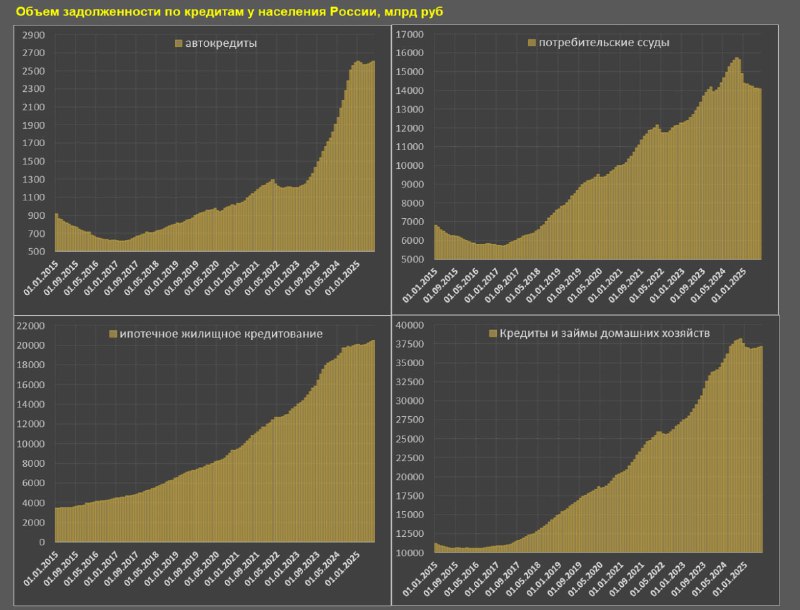

Сейчас потребительское кредитование находится на уровне окт.23!

▪️Автокредитование немного стабилизируется.

В июне автокредитование выросло на 0.45%, за 3м – 0.44%, 6м – 0.02% (нулевое изменение), 12м – 1.54%, полностью за счет 2П24, т.е. с начала 2025 положительный вклад в пределах нуля.

Для сравнения, в сен.24 по 6м импульсу среднемесячные темпы были свыше 4.6%. С 2017 по 2021 типичный диапазон распределения среднемесячного роста был 1-2%.

В целом, лишь господдержка помогла немного вытянуть общую диспозицию по кредитованию немного в положительную область последние три месяца.

Без учета фактора государства, динамика совокупного кредитования физлиц худшая в современной истории России. В этом смысле, необходимая жесткость ДКП достигнута.