Куда уходят капиталы из России?

Финальная оценка платежного баланса России в аналитическом представлении за 1кв25 не дает ответа на вопрос о причинах укрепления рубля.

4кв24 – пик ослабления рубля (средний курс USD/RUB = 99.7), тогда как в 1кв25 укрепление произошло до 93.1, но нет никаких существенных трансформаций в движении денежных потоков в пользу укрепления рубля.

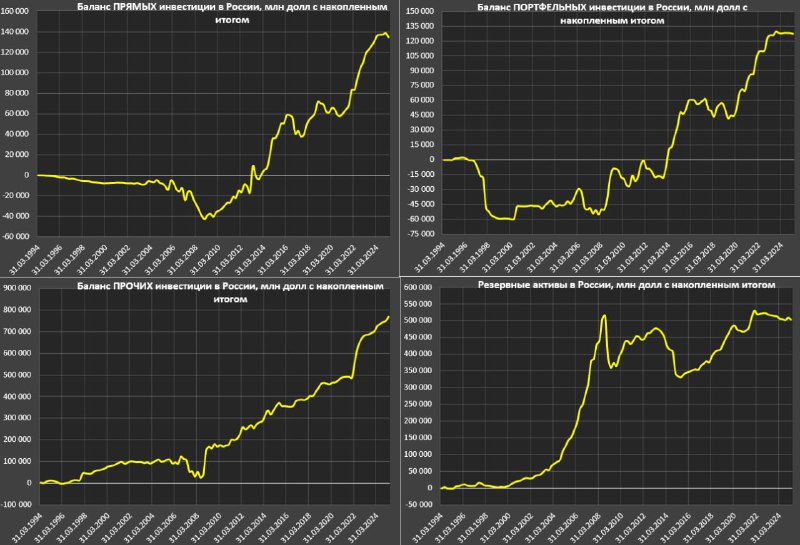

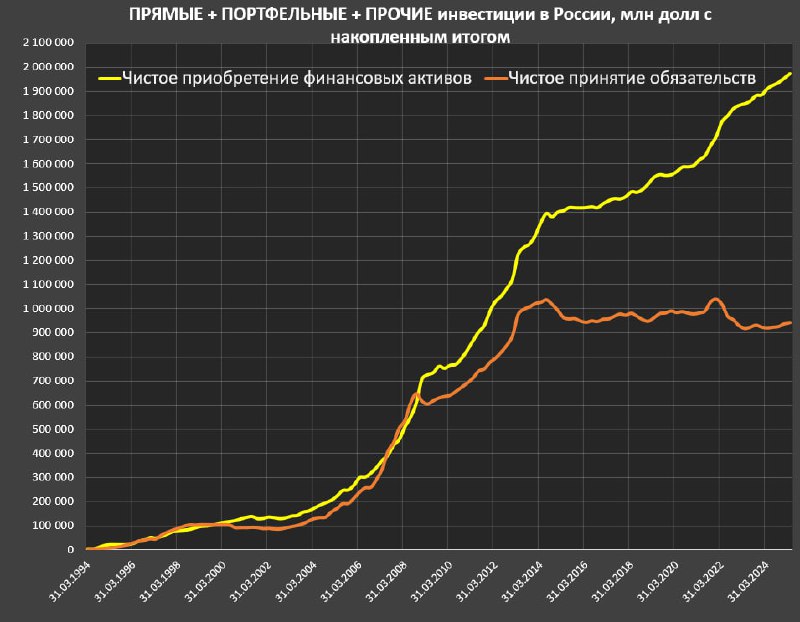

В 1кв25 чистое приобретение финансовых активов со стороны резидентов составило $19.2 млрд ($27.3 млрд с учетом теневого оттока и ошибок/пропусков) vs $17.7 млрд (16 млрд) в 4кв24. Здесь учитываются прямые, портфельные и прочие инвестиции.

Спрос на валюту со стороны резидентов вырос, а не упал, опровергая нереалистичную концепцию «осажденной крепости, в которой полностью закрыты клапана на утечки капитала и где валюта никому не нужна».

Принятие обязательств со стороны нерезидентов в пользу резидентов (формально – приток валюты) составило $4.5 млрд в 1кв25 vs $11.4 млрд в 4кв24.

Все это было отшлифовано продажей ЗВР (приток валюты) на $5.9 млрд в 1кв25 vs увеличения ЗВР на $7.6 млрд в 4кв24.

Профицит счета текущих операций на $17.7 млрд корреспондируется сопоставимом оттоком по финансовому счету. Как получилось $17.7 млрд? 5.9 млрд (ЗВР) + 4.5 млрд (увеличение обязательств) – 27.3 млрд (увеличение внешних активов с учетом ошибок) + 0.8 млрд баланс опционов и производных.

▪️ Спрос на валюту среди резидентов выше нормы, а прочие операции лишь балансируют активность резидентов.

🔘С начала 2023 по 2024 включительно среднеквартальные покупки иностранных активов со стороны резидентов составили $14 млрд ($16.4 млрд с учетом ошибок и пропусков) vs $11.2 млрд ($11 млрд) в 2015-2021, т.е. активность в 1кв25 в 1.7 раза 2023-2024 и в 2.5 раза, чем 2015-2021.

🔘Чистое принятие обязательств в 2023-2024 составило $1 млрд в среднем за квартал vs $1.6 млрд в 2015-2021, а в 1кв25 активность выросла в 4.5 раза относительно 2023-2024.

🔘Что касается ЗВР, в 2023-2024 среднеквартальное сокращение было на $1.7 млрд, а в 2015-2021 увеличение на $6.7 млрд, но это все ничтожные операции.

▪️ Впервые за три года появился спрос нерезидентов, но несопоставимо ниже показателей до 2022.

Баланс принятия обязательств в портфельных инвестициях стал положительным на $0.7 млрд за 1кв25 впервые с 3кв21, а с 4в21 по 4кв24 накопленные продажи (сокращение обязательств) составило $58.1 млрд и $49 млрд за 2022-2024.

Инвестиции в ОФЗ и другие рыночные облигации, котируемые на Мосбирже, в большинстве случаев классифицируются как портфельные инвестиции в финансовом счете платежного баланса.

Баланс принятия обязательств в прямых инвестициях также стал положительным на $5.9 млрд первые с 4кв21, а в 2022-2024 накопленный отток составил $58 млрд.

В совокупности в прямые и портфельные инвестиции пришло $6.6 млрд капитала нерезидентов (впервые с 4кв21) по сравнению с накопленным оттоком на $107 млрд в 2022-2024 или в среднем по $8.9 млрд за квартал и $4 млрд среднеквартального оттока в 2024.

Это намного ниже пиковых квартальных притоков в 2015-2021 на уровне $18-19 млрд и около $8 млрд среднеквартального притока по 12м средней в 2019 году и несопоставимо ниже масштаба притока в 2006-2013 (в среднем $14 млрд за квартал и до $43 млрд на пике).

Что касается прочих инвестиций, вся активность с 2023 года ($46 млрд накопленных обязательств) в прочей задолженности перед нерезидентами, куда включается:

• Задолженность по объявленным, но не выплаченным дивидендам по акциям, принадлежащим иностранным инвесторам.

• Просроченные процентные платежи, ссудные выплаты, невыплаченная заработная плата или неуплаченные налоги.

• Кредиторская задолженность.

Главные выводы:

• Спрос на валюту со стороны резидентов остается высоким.

• Интенсивное сокращение обязательств прекратилось в 1кв24, а в 1кв25 впервые за три года появился спрос на прямые и портфельные инвестиции, но пока незначительный.