Распределение капиталов резидентов и нерезидентов в России с 2022 года

Накопленный профицит счета текущих операций РФ составил $368 млрд с начала 2022 по 1кв25 включительно ($237.7 млрд в 2022, $49.4 млрд в 2023 и $63.2 млрд в 2024).

Не считая аномальных показателей в 2022, СТО в 2024 соответствовал средним показателям 2015-2021 ($66.2 млрд с широким разбросом от профицита $24.5 млрд в 2016 до профицита $116 млрд в 2019 и $122 млрд в 2021).

Профицит СТО распределяется в финансовом счете платёжного баланса ($362 млрд) и в счете операций с капиталом ($6 млрд), куда включаются операции, связанные с передачей непроизведенных нефинансовых активов и нефинансовыми трансфертами между резидентами и нерезидентами.

▪️Совокупный спрос резидентов на валютные активы составил почти $260 млрд с 2022 по 1кв25 включительно, где в 2022 – $128.3 млрд, в 2023 – $43.6 млрд, в 2024 – $68.7 млрд.

С 2015 по 2021 года совокупный спрос составлял в среднем $46 млрд в год с пиком распределения в 2021 – $128.1 млрд и всего по $17.5 млрд в 2015-2016.

Как видно, спрос на валютные активы выше, чем до СВО, даже если исключить аномальный 2022.

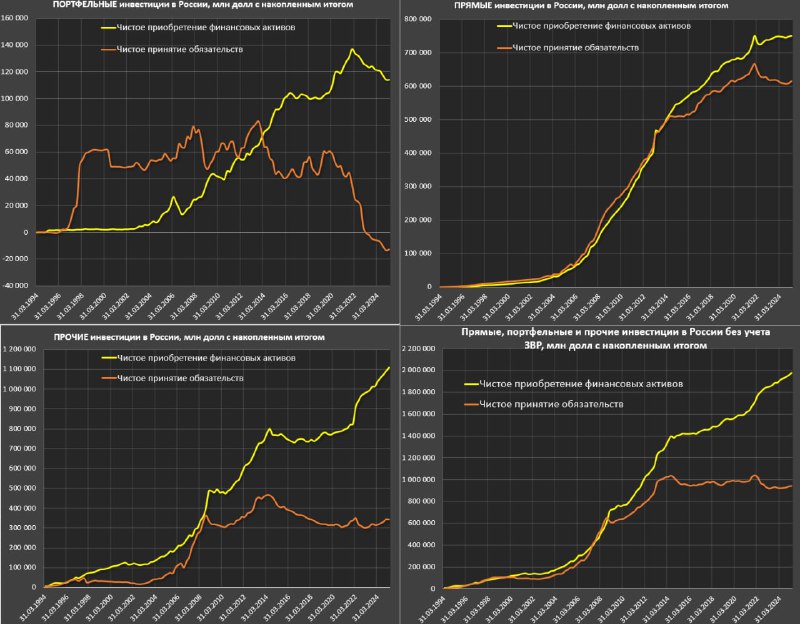

🔘Чистое приобретение резидентов по прямым инвестициям с 2022 по 1кв25 включительно составило минус $0.7 млрд (чистый отток), где в 2022 (-$13.1 млрд), в 2023 +$10.7 млрд, в 2024 по нулям.

🔘Чистое приобретение резидентов по портфельным инвестициям составило минус $23 млрд с 2022 года, где в 2022 (-$10.8 млрд), в 2023 (-$4.3 млрд), в 2024 (-$7.8 млрд)

🔘Чистое приобретение резидентов по прочим инвестициям достигло $283.3 млрд c 2022, где в 2022 – $152.2 млрд, в 2023 – $37.1 млрд, в 2024 – $76.5 млрд.

Как это интерпретировать? Спрос смещается в сторону прочих инвестиций (денежно-кредитные активы, торговая и дебиторская задолженность), тогда как в акциях и облигациях иностранных эмитентов (прямые и портфельные инвестиции) с 2022 чистый накопленный отток почти на 24 млрд (по 8-9 млрд в год), тогда как в 2015-2021 были чистые покупки на 257 млрд или в среднем по 37 млрд в год.

С 2015 по 2021 около 18% всего спроса на валюту было в прочих инвестициях, 16% в портфельных инвестициях, а остальное (66%) в прямых инвестициях.

С 2022 все уходит в прочие инвестиции, которые распределены на 46% или 129.6 млрд в денежно-кредитный рынок (в том числе валютные депозиты физлиц и счета экспортеров в иностранных банках) и на 54.3% или 153.7 млрд в прочую задолженность, которая преимущественно включается неоплаченный экспорт российских компаний.

Справедливости ради, не весь представленный отток – это чистый отток капитала из российского контура финансовой системы. По предварительным оценкам, свыше 2/3 оттока вообще никак не замыкаются на российскую финсистему, а циркулируют во внешнем контуре.

▪️По обязательствам чистое сокращение на $97.2 млрд с 2022 по 1кв25, где в 2022 (-$109.5 млрд), в 2023 (-$6.1 млрд), в 2024 +$13.7 млрд.

🔘Чистое принятие обязательств по прямым инвестициям – сокращение на $51.1 млрд, где в 2022 (-$39.8 млрд), в 2023 (-$10 млрд), в 2024 (-$8.1 млрд)

🔘Чистое принятие обязательств по портфельным инвестициям – сокращение на $48.3 млрд, где в 2022 (-$32 млрд), в 2023 (-$9.2 млрд), в 2024 (-$7.8 млрд),

🔘Чистое принятие обязательств по прочим инвестициям – незначительный рост на $3.1 млрд, где в 2022 (-$37.7 млрд), в 2023 +$13.1 млрд, в 2024 +$29.6 млрд.

Нерезиденты сокращали свои инвестиции в акциях и облигациях, но оставили относительно нейтральную позицию в прочих инвестициях, что вероятно связано с задолженностью по объявленным, но не выплаченным дивидендам по акциям, принадлежащим иностранным инвесторам, и процентным доходам из-за заморозки активов на спецсчетах.

▪️По ЗВР сокращение на $27 млрд с 2022 по 1кв25, где в 2022 (-$7.2 млрд), в 2023 (-$10 млрд), в 2024 (-$3.8 млрд).

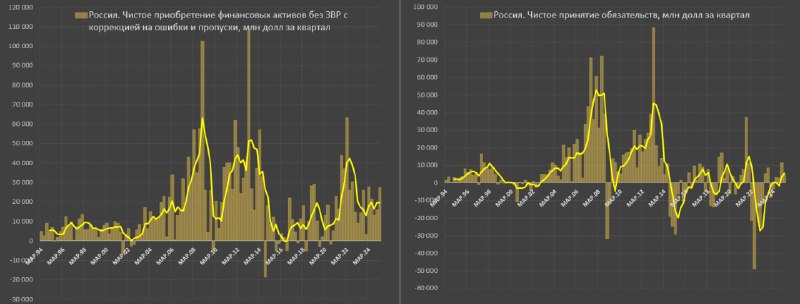

▪️Ошибки, пропуски и теневые потоки на $33 млрд с 2022 года.

С 2022 года движение капиталов из акций и облигации сместилось в денежно-кредитные рынки и кредиторскую/дебиторскую задолженность.