Борьба за выживание – отчет Intel за 2 квартал 2025

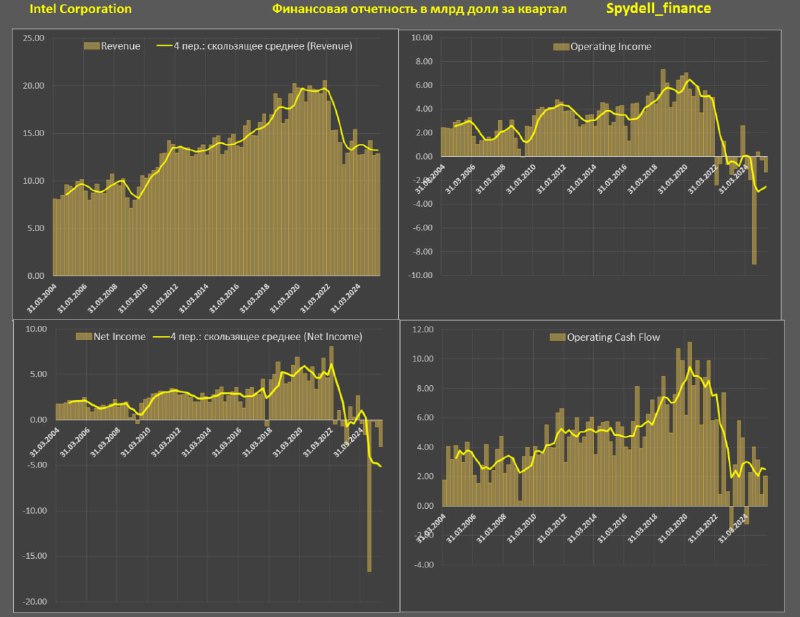

Почти четыре года болезненной трансформации (1, 2), практически непрерывные убытки начиная с 2022 года. От операционного денежного потока 7-10 млрд за квартал (до 40 млрд в год) в 2018-2021 перешли в среднем к 2-3 млрд за квартал с 2022 по 2025, что является худшими показателями за 25 лет.

Однако, из-за возросших капитальных расходов свободный денежный поток с 4кв21 ни разу не был положительным, накопленный разрыв составил 47.3 млрд (в среднем по минус 3.1 млрд за квартал vs +4.3 млрд в 2018-2021).

О масштабной реструктуризации, которая продолжается более двух лет:

• Запущен план по сокращению основного штата на 15% до целевого уровня в 75 тыс сотрудников к концу года – это минимум с 1999 года! Для сравнения, в конце 2022 было 132 тыс, в 2023 – 125 тыс, в 2024 – 109 тыс.

• План завершить продажу 51 % Altera (закрытие 2П25) и частично монетизировать Mobileye (уже + 0.9 млрд) для усиления баланса.

• С 2022 операционные расходы снизились более, чем на 20% с 24.5 млрд до 20 млрд в середине 2025. Количество управленческих уровней сокращено примерно на 50%. Общие расходы на реструктуризацию в 2кв25 составили 1.9 млрд.

• План достигнуть OpEx 17 млрд в 2025 и 16 млрд в 2026, благодаря завершённому сокращению персонала. Это будут минимальные OpEx за 15 лет.

• План CapEx на следующий год – 18 млрд. Новые капитальные затраты будут осуществляться только при наличии конкретных обязательств от клиентов.

Для сравнения, максимальный в истории CapEx был в начале 2023 на уровне 27.9 млрд за 12м, сейчас 21 млрд, а 18 млрд – это уровни 2021 года.

Отменены проекты строительства заводов в Германии и Польше, консолидируются операции в Коста-Рике, замедляются темпы строительства в Огайо и консолидировав тест/сборку в Азии.

Новая надежда Intel?

• Техпроцесс 18A назван «основой как минимум для следующих трех поколений клиентских и серверных продуктов Intel».

• 18A и его будущие производные обеспечат значительные объемы производства пластин на протяжении следующего десятилетия, дорожная карта размечена, как минимум до 2036 года!

• Первым продуктом, который будет производиться на техпроцессе 18A, станет клиентский процессор следующего поколения под кодовым названием Panther Lake с выходом в 4кв25 и экспансией в 2026. Чуть позже Clearwater Forest для серверов.

• Успешный запуск и наращивание массового производства собственного продукта (Panther Lake) на 18A рассматривается как ключевой шаг в борьбе за существование Intel – практически дословно заявляет руководство Intel.

• Отсутствует информация о конкретных технических характеристиках и прямых конкурентных преимуществах архитектуры 18A во избежание спекуляций, Intel пытается внушить спокойствие и веру, что все хорошо, ну посмотрим.

Отраслевые источники спекулируют: прирост производительности на 25% при той же мощности, снижение энергопотребления на 36% при той же частоте и напряжении и около 30% выше плотность чипа.

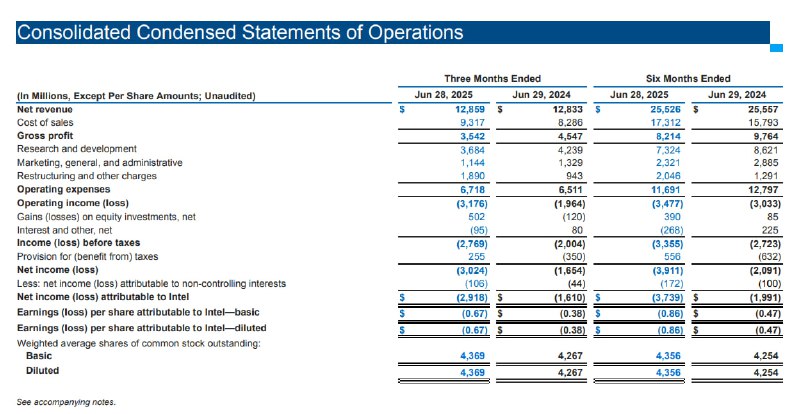

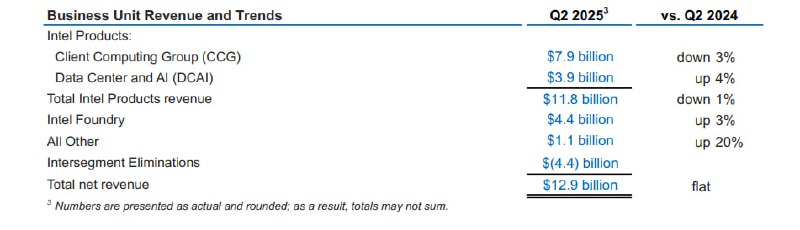

🔘Выручка: 12.9 млрд в 2кв25, +0.2% г/г, за 1П25 – 25.5 млрд, (-0.1% г/г), +3.5% к 1П23 и (-21.6%) к 1П19.

🔘Чистая прибыль: убыток на 2.9 млрд, за 1П25 – убыток 3.7 млрд, в 1П24 – убыток 2 млрд, в 1П23 – убыток 1.3 млрд, а в 1П19 – прибыль 8.1 млрд.

Убыток на 2.9 млрд в 2кв25 обусловлен расходами на реструктуризацию в 1.9 млрд (в основном из-за выплат выходных пособий уволенных сотрудников) и около 1 млрд – списание активов.

🔘Операционный денежный поток: 2.05 млрд, (-10.6% г/г), за 1П25 – 2.86 млрд, +168% г/г, +180% за два года из-за низкой базы, но (-77.2%) к 1П19.

🔘Капитальные расходы: 3.55 млрд, (-37.5% г/г), 1П25 – 8.73 млрд (-25.1% г/г), (-34.3%) за два года и +27% к 1П19.

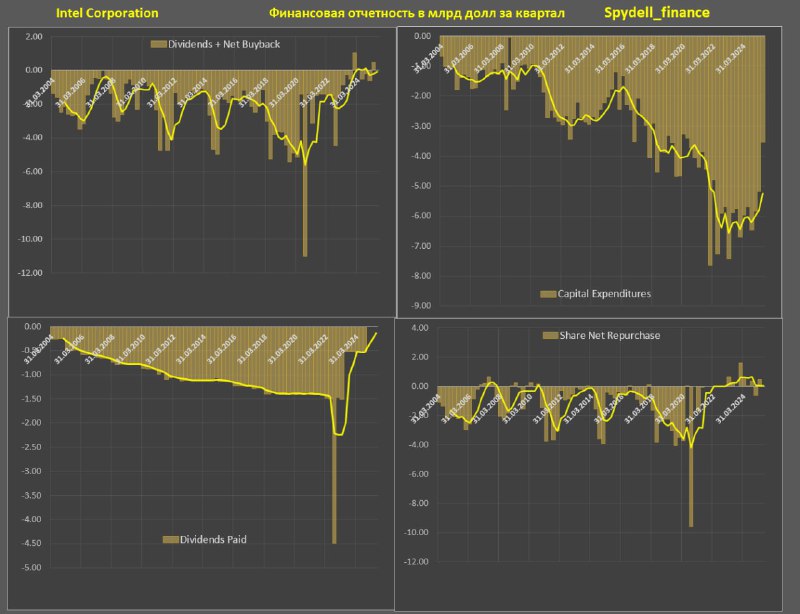

🔘Дивы и байбэк: сейчас компания не реализует акционерную политику, тогда как в 2017-2020 среднеквартальные выплаты составляли 3.8 млрд.

О проблемах Intel можно писать много, но единственное, что удалось сделать за два года – стабилизация ужасного состояния. Если архитектура 18A не зажжет, компании будет совсем плохо, т.к. ничего другого (прорывного) нет.