Резкое ухудшение диспозиции по доходам и расходам американских домохозяйств

Реальные располагаемые доходы американских домохозяйств перестали расти в апреле, причем тогда рост был связан с эффектом госстимулов.

Наблюдается ощутимый регресс, а вот как это было с фев.25: 0.31% в феврале, +0.63%, +0.67%, -0.69% и -0.01% м/м в июне.

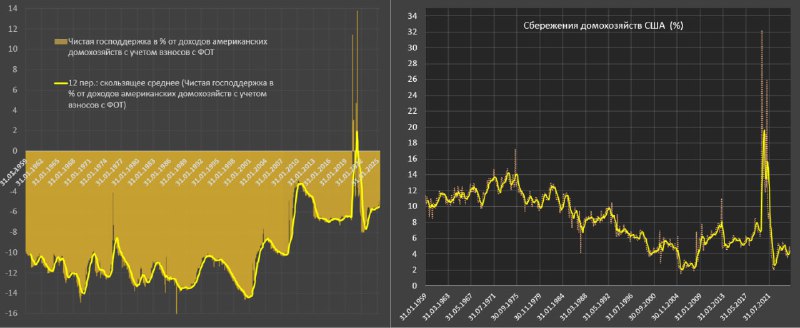

В июне 63% в структуре изменения доходов было обусловлено чистыми государственными трансфертами в пользу населения при исторической норме всего 6.2% в 2011-2019.

За три месяца чистые гострансферты сформировали 38% от прироста доходов, а с февраля – 36% и это в 6 раз выше нормы! Акцент смещается в пользу государства.

Реальные располагаемые доходы снизились на 0.01% м/м за 3м, +0.16% за 6м (+0.18% с февраля) и +0.14% за 12м при среднесрочной норме 0.25% и долгосрочной норме – 0.21% в среднем за месяц.

Зарплаты (не фонд оплаты труда, а именно зарплаты, — то, что люди получают на руки) снизились на 0.15% м/м в июне, за 3м +0.09%, за 6м +0.12 (с февраля +0.16%), тогда как в 2016-2019 рост был по 0.25% в месяц, а в 2010-2019 около 0.22% в среднем за месяц.

Ситуация заметно ухудшается с апр.25, пока еще не так критично, но шансы на рецессию резко возрастают.

Динамика доходов, очищенная от эффекта государства в минусе с мар.25, а с дек.24 рост около 0.8% в годовом выражении, что более, чем втрое ниже типичных темпов роста.

Происходит резкое замедление за полгода доходов, полученные без участия государства, и совсем слабая динамика с апреля. Шансы на рецессию превышают 80%, если за 6м динамика станет отрицательной и шансы ближе к 100%, если негативная 6м динамика продержится 3-4 месяца.

Расходы выросли на 0.06% м/м в июне после (-0.2%) в мае, за 3м (-0.03%), за 6м (-0.1%), а с февраля +0.10% из-за панических покупок на 0.51% в марте перед тарифами, за 12м +0.17% в среднем за месяц. Весь положительный эффект за 12м обеспечен сильными показателями в 2П24 (+ 0.24% в месяц).

Норма сбережений остается очень низкой по историческим меркам – всего 4.5% в июне, как в мае, за 3м – 4.7%, за 6м – 4.5%, что на 2 п.п ниже, чем в 2017-2019.

При резком замедлении доходов у американских домохозяйств пропал буфер устойчивости для балансировки расходов. По крайней мере, в 2021-2023 волатильность доходов сглаживалась через снижение нормы сбережений, теперь этой возможности нет.

Вообще, представленная статистика имеет сильный дезинфляционный эффект, т.к. одновременно замедляются, как доходы, так и расходы.

Ситуация еще не настолько критичная, динамика около нуля с незначительным отрицательным уклоном, но, видимо, на этот раз восходящий тренд пробивается.

Спасти ситуацию может разбрасывание вертолетных денег, а это только через расширение дефицита бюджета, т.к. доходы, не связанные с государством, приобретают все более устойчивую негативную динамику без признаков разворота.