Глубина монетизации LLMs

Прошло 2 года и 9 месяцев с запуска в широкий доступ клиентоориентированной версии LLM (ChatGPT 3.5 в начале декабря 2022) и началась новая эра генеративного или генерирующего ИИ.

Количество прямых конкурентов OpenAI стремительно растет (минимум шесть, но прямые три): Google Gemini, xAI Grok, Anthropic Claude, плюс пытается возродиться Meta и есть свои ГИИ у Microsoft (Phi-4) и Amazon (Nova).

Активно в конкурентную среду влетает Китай с минимум восьмью конкурентными моделями: DeepSeek, Qwen, Moonshot AI Kimi, GLM, Minimax, Hunyuan, o1 AI yi, Step-1o и еще 6-8 на уровне прототипов.

Не стоит забывать про французский Mistral, канадский Cohere и российские Сбер и Яндекс.

За это время прогресс феноменальный (я пока не беру медиа составляющую, в графике и видео даже более впечатляющий взрывной рост).

Модели значительно поумнели, получили расширенное на порядок эффективное контекстное окно (4к vs 40к при номинальных показателях под 1 млн токенов), значительно улучшилась стабильность и точность, более жесткое следование инструкциям, научились выходить в сеть, подключать внешние источники данных, получили думающий/рассуждающий режим, обросли дополнительным функционалом (режим обучения и глубокого исследования, холст, запуск кода или визуализации в среде), начали внедряться специализированные агентские режимы, создавать приложения/писать код, побеждать в олимпиадах и т.д.

Вне всяких сомнений – это величайшее изобретение человечества с очень широким рабочим и творческим функционалом. Сфер и областей применения очень много, хотя фундаментальные архитектурные ограничения (1, 2 и 3) не позволяет производить полноценную интеграцию в критическую инфраструктуру и сложные коммерческие проекты, не говоря уже о научных исследованиях.

Аудитория стремительно расширяется. Сейчас в лидерах OpenAI с потенциальной месячной аудиторией около 700 млн клиентов.

За 2.5 года ТОП 4 из США (только по ним есть относительно верифицируемые данные) инвестировали $536 млрд в капитальные расходы (значительная часть под ИИ), не учитывая операционных расходов.

Это только по Google, Microsoft, Amazon и Meta, где с учетом R&D, маркетинга и обслуживания ИИ кластеров за полных три года инвестиции могут достигнуть почти 1 трлн!

Текущие годовые расходы под ИИ от четырех компаний могут превышать 500 млрд, где в оборудование 360 млрд.

Какая монетизация? Ни одна компания не сообщает данные в открытую, т.к. нулевая выручка дискредитирует индустрию на траектории хайпа. Если учитывать прямую монетизацию (доступ к API, чатботы, ИИ-приложения) по моим расчетам получается так:

• OpenAI – 13 млрд, где 1/3 в API, всего клиентов 700 млн, платных около 30-35 млн, корпоративных около 5 млн. 100% дохода по прямой монетизации от ChatGPT.

• Google – 4.5-5 млрд, где свыше 60% в API, платных клиентов около 7-8 млн, монетизируют через Google AI Pro/Ultra (Gemini Advanced — подписка) и Gemini/Vertex API (через AI Studio/Vertex).

• Anthropic – 5 млрд, где более 80% в API в основном через инфраструктуру Amazon Bedrock, платных частных клиентов около 2-3 млн.

• Microsoft – 4-4.5 млрд, где больше половины в API через Azure, остальное в GitHub Copilot (около 0.4 млрд) и Microsoft 365 Copilot (около 1.7 млрд).

• Amazon – 2.5-3 млрд, где почти 100% через Bedrock (модели/агенты, API).

• xAI Grok – 1.5 млрд, где 25-30% в API, монетизируют через подписку на X и Grok AI, клиентов около 1.5 млн.

• Meta — около 1 млрд, где почти все через API.

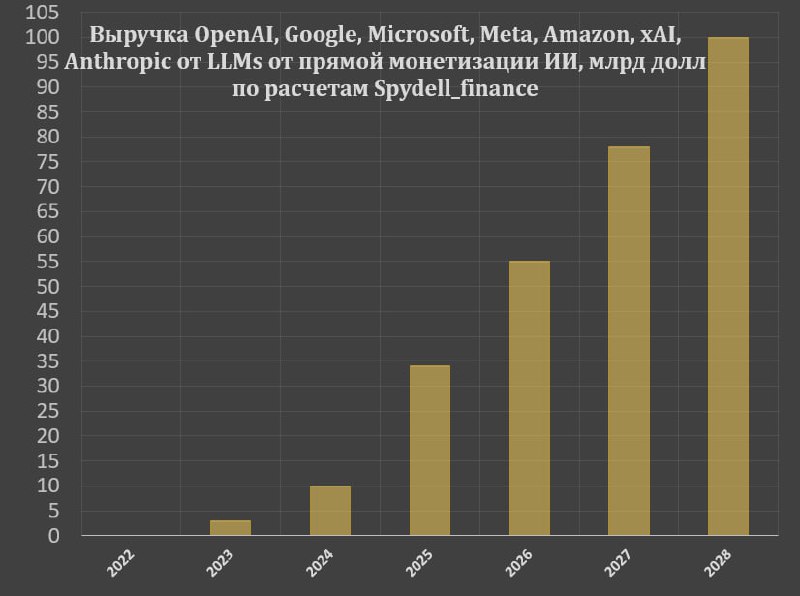

Совокупный доход 32-34 млрд по лидерам индустрии. Это выручка, но убытки достигают сотен миллиардов, которые «деликатно размазаны» по прочим подразделениям.

Через 3 года выручка превысит 100 млрд, но расходы свыше 500 млрд и этот бизнес не может быть прибыльным ни при каких условиях в нынешней конфигурации.

Экспоненциальный рост выручки невозможен из-за конкуренции. Этими чатботами все обмазаны вдоль и поперек, анонсы не успеваем переваривать (на заметке держим Китай с бесплатными моделями, которые почти не уступают американским), плюс бесплатные открытые модели у OpenAI, Microsoft и Meta.