Как меняется оценка банков — сейчас vs на конец 2025. #аналитика #мнение

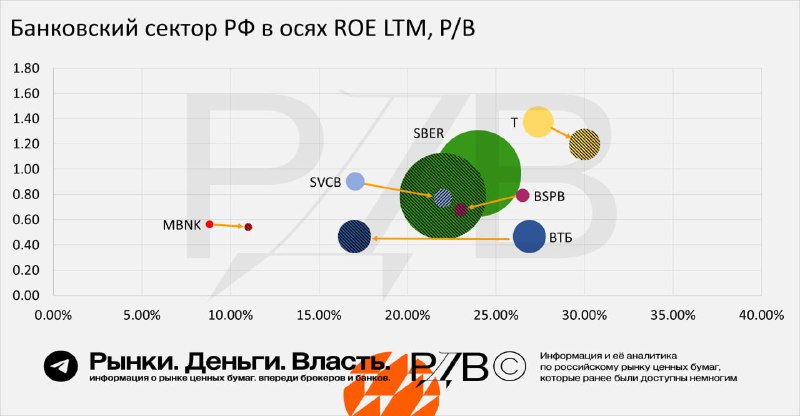

Сбер (SBER) — основной бенчмарк сектора. Торгуется около 1х P/B, то есть по цене близкой к собственному капиталу. Служит эталоном для сравнения оценок.

T-Технологии (T) — ставка на рост прибыли темпами >30% и постепенное восстановление ROE к уровням, которые были до консолидации Росбанка. Ключевой драйвер — реализация потенциала после синергии с Росбанком и повышение эффективности.

ВТБ (VTBR) — Основной бенефициар нормализации ДКП. По словам топ-менеджмента каждое снижение ключевой ставки на 1 п.п позволяет банку увеличить чистую прибыль на 20 млрд руб. Торгуется с дисконтом к P / B банковского сектора

Совкомбанк (SVCB) — результаты 1П2025 осложнены списаниями и переоценками, прогнозировать показатели затруднительно. Однако за счёт валютной позиции, портфеля ОФЗ и акций есть вероятность позитивного сюрприза для рынка.

Банк Санкт-Петербург (BSPB) — один из немногих банков, который скорее теряет от снижения ставок. Тем не менее, мультипликаторы остаются низкими.

МТС Банк (MBNK) — торгуется с дисконтом, отражающим низкий ROE (<10%). Если банк покажет устойчивое улучшение эффективности, мультипликаторы могут приблизиться к уровню капитала.