![]()

Кредитование физлиц в России остается подавленным

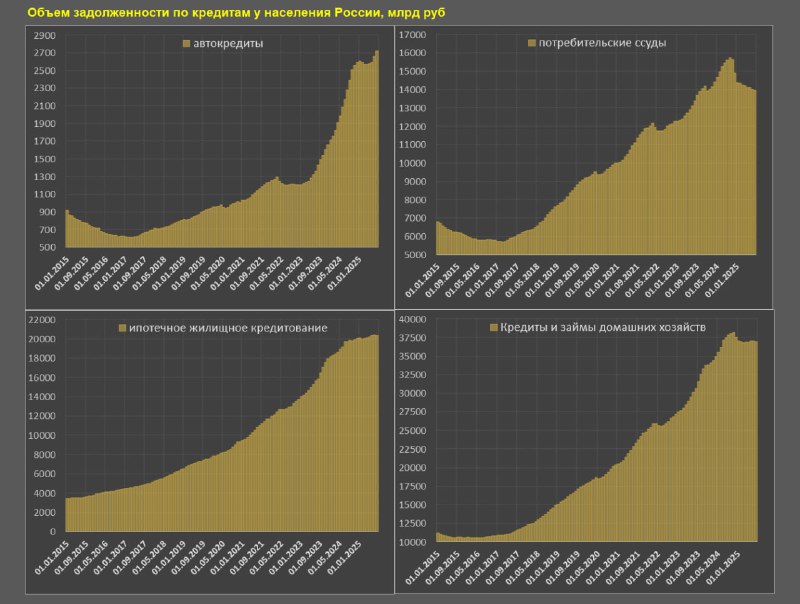

Совокупное кредитование физлиц составляет 38.8 трлн руб, а без учета начисленных, но не выплаченных процентов и прочих кредитов – 37 трлн.

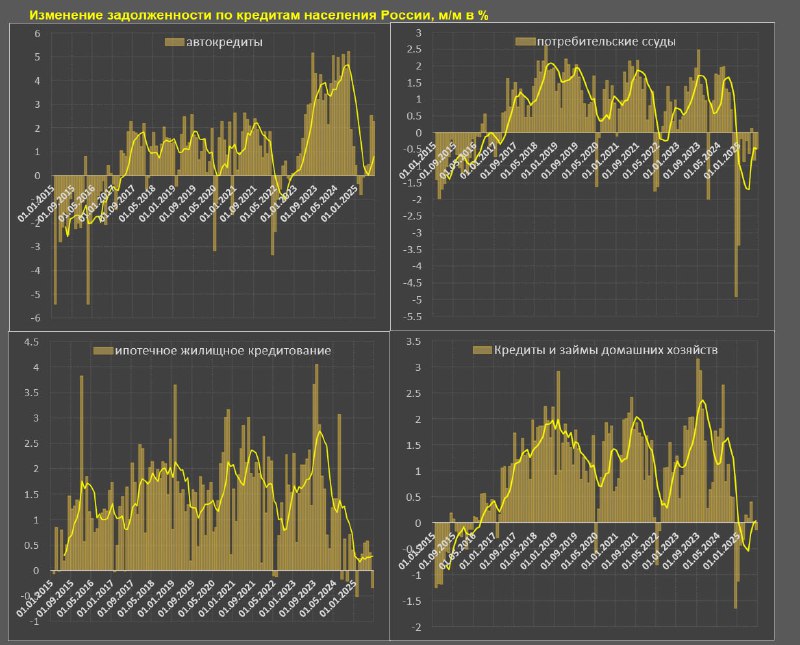

В июле совокупное кредитование сократилось на 0.2% м/м после +0.05% в июне, за 3м +0.08%, 6м +0.02%, 12м (-0.10%) vs 0.79% в 2024, 1.75% в 2023, 1.67% в 2021 и 1.36% в 2017-2019 по среднемесячным темпам.

Пиковые 6м темпы были в сен.23 на уровне 2.4% среднемесячного прироста, в прошлом году в авг.24 – 1.6%, а текущие темпы самые слабые с 2016. С мая 2024 нулевое изменение.

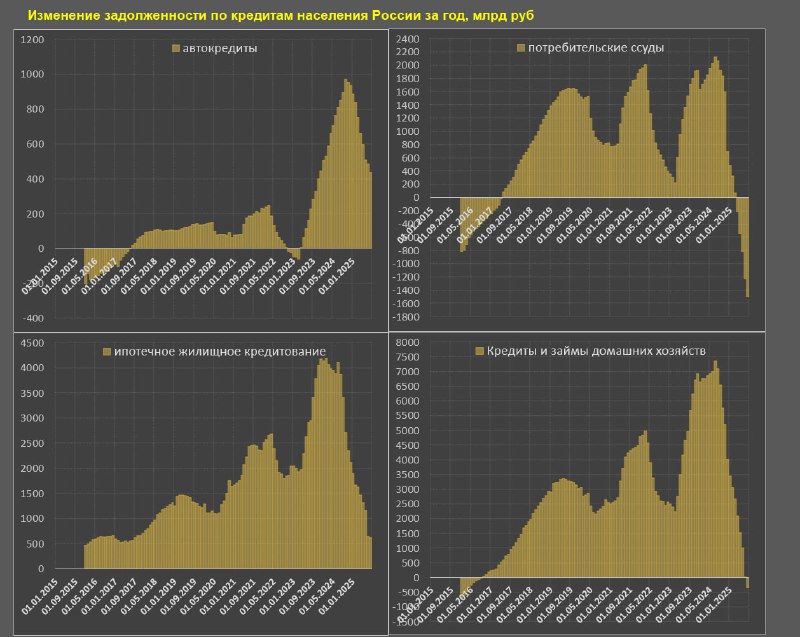

▪️Ипотечное кредитование – 20.3 трлн руб vs 19.7 трлн годом ранее и 12.1 трлн в начале 2022.

В июле сокращение на 0.33% м/м (первое сокращение с янв.25) после +0.35% м/м в июне, за 3м +0.2%, 6м – 0.28%, 12м – 0.26% vs 1.67% в 2024, 2.18% в 2023, 1.98% в 2021 и 1.54% в 2017-2019.

По ипотечному кредитованию самая слабая динамика с 2015 года и то за счет значительного вклада льготной государственной ипотеки, тогда как рыночная ипотека с учетом погашения демонстрируют наихудшую динамику, как минимум с 2009 года.

▪️Потребительское кредитование – 13.9 трлн руб vs 15.4 трлн в июл.24 и 12 трлн в янв.22. С сен.23 прирост нулевой, а это почти два года!

В июле сокращение на 0.49% м/ после сокращения на 0.83% в июне. С окт.24 было 9 из 10 месяцев сокращения. За 3м (-0.4%), 6м (-0.49%), 12м (-0.84%) vs 1.11% в 2024, 1.05% в 2023, 1.49% в 2021 и 1.32% в 2017-2019.

Ранее в условиях активного расширения кредитования 6м темпы соответствуют 1.6-2% среднемесячного прироста, так было осенью 2018, летом 2019, летом 2021, летом 2023 и в середине 2024.

Сейчас кредитная активность худшая с 2015-2016.

▪️Автокредитование – 2.72 трлн руб vs 2.28 трлн в июл.24 и 1.27 трлн в начале 2022.

В июле очень мощный рост на 2.27% м/м после +2.54% в июне, что сопоставимо с пиковыми темпами кредитования в 2018-2021 в моменте. За 3м – 1.76%, 6м – 0.8%, 12м – 1.48% vs 2.88% в 2024, 2.95% в 2023, 1.68% в 2021 и 1.2% в 2017-2019.

Автокредитование резко оживилось, что может быть связано с комбинацией факторов: скидки автодилеров, льготное кредитование аффилированных финансовых посредников с автодилерами, ожидания девальвации рубля и частичная реализация отложенного спроса после более полугода низкой кредитной активности.

Автокредитование составляет около 7% в структуре совокупного кредитования и не может изменить удручающую тенденцию.

В целом, все что касается рыночного кредитования – интенсивно сокращается в темпах 2015-2016 или даже хуже (рыночная ипотека).

Кредитование физлиц в России остается подавленным

Совокупное кредитование физлиц составляет 38.8 трлн руб, а без учета начисленных, но не выплаченных процентов и прочих кредитов – 37 трлн.

В июле совокупное кредитование сократилось на 0.2% м/м после +0.05% в июне, за 3м +0.08%, 6м +0.02%, 12м (-0.10%) vs 0.79% в 2024, 1.75% в 2023, 1.67% в 2021 и 1.36% в 2017-2019 по среднемесячным темпам.

Пиковые 6м темпы были в сен.23 на уровне 2.4% среднемесячного прироста, в прошлом году в авг.24 – 1.6%, а текущие темпы самые слабые с 2016. С мая 2024 нулевое изменение.

▪️Ипотечное кредитование – 20.3 трлн руб vs 19.7 трлн годом ранее и 12.1 трлн в начале 2022.

В июле сокращение на 0.33% м/м (первое сокращение с янв.25) после +0.35% м/м в июне, за 3м +0.2%, 6м – 0.28%, 12м – 0.26% vs 1.67% в 2024, 2.18% в 2023, 1.98% в 2021 и 1.54% в 2017-2019.

По ипотечному кредитованию самая слабая динамика с 2015 года и то за счет значительного вклада льготной государственной ипотеки, тогда как рыночная ипотека с учетом погашения демонстрируют наихудшую динамику, как минимум с 2009 года.

▪️Потребительское кредитование – 13.9 трлн руб vs 15.4 трлн в июл.24 и 12 трлн в янв.22. С сен.23 прирост нулевой, а это почти два года!

В июле сокращение на 0.49% м/ после сокращения на 0.83% в июне. С окт.24 было 9 из 10 месяцев сокращения. За 3м (-0.4%), 6м (-0.49%), 12м (-0.84%) vs 1.11% в 2024, 1.05% в 2023, 1.49% в 2021 и 1.32% в 2017-2019.

Ранее в условиях активного расширения кредитования 6м темпы соответствуют 1.6-2% среднемесячного прироста, так было осенью 2018, летом 2019, летом 2021, летом 2023 и в середине 2024.

Сейчас кредитная активность худшая с 2015-2016.

▪️Автокредитование – 2.72 трлн руб vs 2.28 трлн в июл.24 и 1.27 трлн в начале 2022.

В июле очень мощный рост на 2.27% м/м после +2.54% в июне, что сопоставимо с пиковыми темпами кредитования в 2018-2021 в моменте. За 3м – 1.76%, 6м – 0.8%, 12м – 1.48% vs 2.88% в 2024, 2.95% в 2023, 1.68% в 2021 и 1.2% в 2017-2019.

Автокредитование резко оживилось, что может быть связано с комбинацией факторов: скидки автодилеров, льготное кредитование аффилированных финансовых посредников с автодилерами, ожидания девальвации рубля и частичная реализация отложенного спроса после более полугода низкой кредитной активности.

Автокредитование составляет около 7% в структуре совокупного кредитования и не может изменить удручающую тенденцию.

В целом, все что касается рыночного кредитования – интенсивно сокращается в темпах 2015-2016 или даже хуже (рыночная ипотека).