В чем причина экспоненциально растущего госдолга США?

Рыночный госдолг США достиг 30 трлн vs 5 трлн в середине 2008, т.е. 25 трлн за 17 лет. Можно углубляться в дебри фискальных классификаций доходов и расходов в поисках разрыва балансов, но все намного проще.

Есть две фундаментальные причины: снижение эффективной ставки корпоративного налога и сверхмягкая бюджетная политика относительно субсидирования внутреннего спроса через чистые субсидии государства в пользу населения.

В прошлом материале я привел один из главных графиков «всех времен и народов» в контексте идентификации меры мягкости фискальной политики США – чистая господдержка в % от доходов населения.

До кризиса 2008 сбалансированный уровень фискального стимулирования был минус 10% от доходов. Это не сказать, что экстремально жесткая политика, т.к. с 1960 по 2007 средний показатель был минус 11.6%.

Сейчас минус 5-5.5%, т.е. 5% от доходов населения ежегодно стимулируется в сравнении с уровнем 2007.

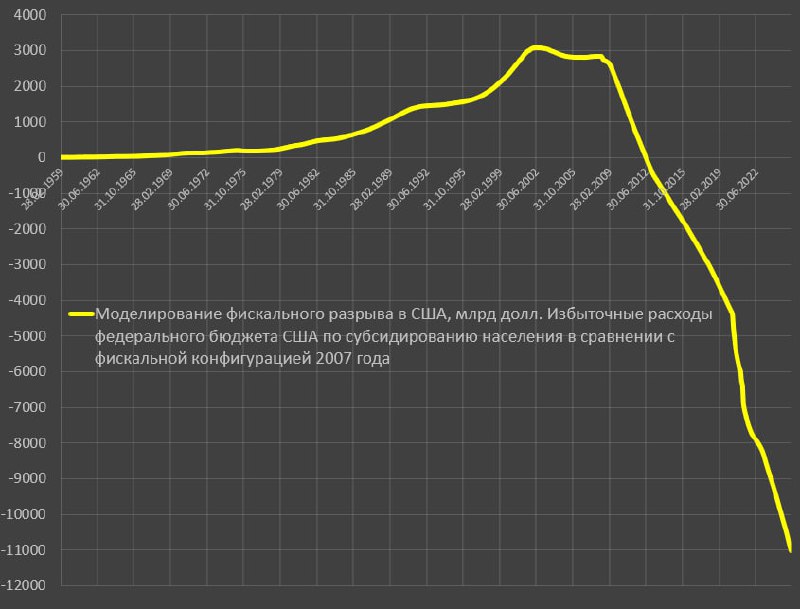

Этот разрыв можно привести в денежном выражении. Если бы с 2008 по 2025 уровень фискального стимулирования был в среднем на уровне 2007, это привело бы к экономии … внимание – 14 трлн долларов за 17 лет (моделирование фискального разрыва приведено на графике).

С другой стороны, фиксация уровня стимулирования на уровне 2007 привела бы к более низкому спросу американских потребителей, к более низким доходам и прибылям американских компаний.

Иначе говоря, «экономический успех» напрямую покупается за счет фискального стимулирования, которое трансформируется в дефицит бюджета и накопление госдолга (цена 14 трлн за 17 лет).

Еще важный аспект – эффективная ставка корпоративного налога. В 2007 средняя ставка была около 25% и вновь не сказать, что это высокая налоговая нагрузка на бизнес.

С 1947 по 1959 средняя ставка корпоративного налога была 44.4%, с 1960 по 2007 почти 30%.

С 2009 по 2025 эффективная ставка опустилась до 15.8%, за последние 12м – 17.8%.

Если зафиксировать ставку 25% и произвести моделирования фискального разрыва в контексте недобора корпоративного налога, — получается свыше 3.8 трлн с 2008 года.

Более низкая ставка корпоративного налога привела к утилизации «избыточного» денежного потока в акционерную политику (дивы и байбэк), которые составили около 10 трлн с 2008 года, т.е. почти 40% было профинансировано государством через накопление госдолга.

Это в свою очередь способствовало образованию пузыря на рынке акций.

Таким образом, избыточный спрос населения (14 трлн) и утилизация денежного потока в рынок акций (почти 4 трлн) профинансированы за счет государства.

Все это привело к образованию невероятного по масштабу госдолга и аккумуляции избыточных процентных расходов (высокие процентные ставки + тело госдолга), которые за 17 лет составили почти 4 трлн в сравнении с конфигурацией 2007 года, профинансированные за счет накопления нового долга.

Итого, примерно 22 из 25 трлн прироста госдолга – это низкие ставки корпоративного налога и избыточная мягкая фискальная политика в отношении формирования доходов населения с учетом избыточных процентных расходов, как следствие мягкой фискальной политики.

Трамп, будучи очень тупым популистом, как и вся его экономическая команда,- все накопленные дисбалансы предшественников (2009-2024) сохранили, консервировали и еще сильнее усилили через «один большой и прекрасный законопроект».

Однако, сделано это было криво. Интегральный фискальный эффект нулевой (налоговые послабления бизнесу и населению компенсируются ростом таможенных сборов на 400-450 млрд в год).

Эти сборы сформируют более 1 п.п дополнительного инфляционного давления в следующие 2-3 года (сначала по товарам, через 1.5 года по услугам), закрепляя инфляцию ближе к 4%, не давая нормализовать ДКП ФРС.

Это в свою очередь приведет к еще большим дисбалансам и экспоненциальному накоплению избыточных процентных расходов.