На рынке третья в этом году дивергенция динамики акций и мирной повестки (акции растут на фоне падающих ожиданий мира). Рынок спекулирует на мягкость ЦБ и надеется на живительное для экспортеров ослабление рубля. #тактика_на_РЦБ

📍 Рынок явно спекулирует на мягкость ЦБ в пятницу.

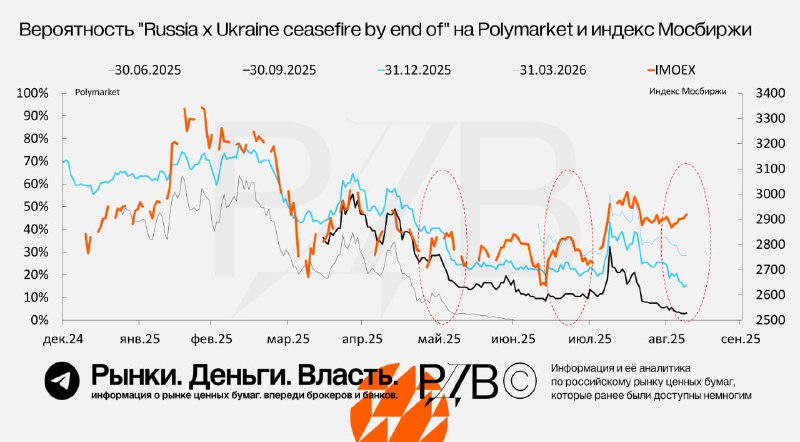

В этом году рынок ходит за ожиданиями мира. Смотрите рисунок: по левой шкале, серыми и голубыми линиями — вероятности мира на Polymarket, а по правой шкале, оранжевая линия — индекс Мосбиржи.

Но перед заседаниями ЦБ, на которых ЦБ снижает ставку, рынок на пару недель отрывается от ожиданий мира. Так было перед заседаниями 6 июня и 25 июля, аналогичная картина наблюдается и перед ближайшим заседанием 12 сентября (дивергенции рынка и ожидания мира на рисунке обведены красным).

В этот раз рынок в основном ждет от ЦБ снижения на 200 б.п. до 16%. На конец года ставка может быть 14-15%. Это уже будет близко к 12% — уровень, с которого, как многим кажется, экономика начнет оживать.

📍 Мирная повестка тем временем ухудшается. На этой неделе США и ЕС могут выкатить новые санкции против нефтегазового сектора РФ.

📍 Рубль, пробующий ослабляться, мотивирует смотреть замещающие облигации и отдельные акции экспортеров и квази-экспортеров.

Против рубля в ближайшее время 4 фактора: 1. Смягчение ДКП делает рублевые долговые инструменты относительно менее интересными, чем долларовые. 2. Нефтяные компании после понятно слабых отчетов за 2-ой квартал будут давить на власти. 3. Думаем, что нефть осенью будет под давлением из-за продолжительных повышения добычи ОПЕК и сезонно слабого спроса (заканчиваются сезоны драйвинга и кондиционирования). 4. Вопрос переукрепившегося рубля встанет и на фоне обсуждения бюджета на 2026 год (будет происходить в сентябре).

📍 Появилось интересное новое измерение для анализа — это шаги на встречу РФ со стороны Китая:

✍️ в Китае появился СПГ-терминал, готовый принимать поставки с санкционного Арктик СПГ-2;

✍️ рост планов поставок трубопроводного газа (по Силам Сибири 1 и 2 и Дальневосточному маршруту);

✍️ слухи о том, что Китай готов допустить российских заемщиков (Газпром и Росатом) на свой бондовый рынок.