Почти достигли 70 трлн капитализации, от минимума 7 апреля рынок вырос почти на 40% или около 20 трлн.

В процентном отношении это самый мощный рост за всю историю торгов в условиях обновления максимума на высоких мультипликатора и при нулевой волатильности. Более сильный процентный рост рынка в 2009 и 2020 был при компенсации падения и не формировал новые максимумы, сопоставимый рост в марте 1999 был при высокой волатильности и более скромных оценках рынках.

🔘За 5.5 месяцев рынок дал вдвое больше, чем за 5.5 лет в условиях пузыря доткомов с 1995 по середину 2000 – интенсивность роста в 20-25 раз сильнее (в 12 раз быстрее – 5.5 месяцев vs 60 при почти вдвое большем росте).

🔘Три итерации QE (2009-2014) и нулевые ставки на фоне V-образного восстановления экономики привели к созданию 15 трлн долл к 2016 году от минимумов марта 2009, теперь это пролетели в 15 раз быстрее исключительно на тупизме, наркоте и галлюцинациях.

🔘Более 100 лет потребовалось, чтобы создать капитализацию в 4 трлн для всех американского рынка и несколько тысяч компаний (середина 90-х, когда рынок уже был развитым), теперь на создание этого требуется несколько дней. Одна Nvidia сейчас стоит больше, чем весь американский рынок в начале 1995 года.

Высокие мультипликаторы фундаментально могут быть оправданы только в трех сценариях:

🔘Ожидания мощнейшего экономический рост пролонгированного воздействия, как минимум, на 5 лет с импульсом вдвое выше долгосрочного тренда, т.е. 5% роста на протяжении 5 лет и более, что соответствующим образом отразится и на корпоративных показателях.

🔘Ожидания фискальных и монетарных стимулов несоизмеримого масштаба (в разы больше исторической средней относительно ВВП), как было в 2009-2011 и 2020-2021.

🔘Инфляционный сценарий с утратой доверия к монетарным и фискальным институтам с поиском убежища, где акции могут выступать, как одно из направлений парковки кэша в условиях переоценки активов.

Про ожидания быстрого роста экономики – сразу в дурдом, инфляционный сценарий не проявляется в индикаторах инфляционных ожиданий и долговом рынке, а монетарные стимулы противоречат инфляционному сценарию (либо активация монетарных стимулов в условиях дефляционного сценария, как в 2009-2014 и 2020, либо инфляционный сценарий при жесткой ДКП ФРС, как в 2022-2025, а одно с другим не сочетается).

Насколько рынок далеко зашел относительно макроиндикаторов?

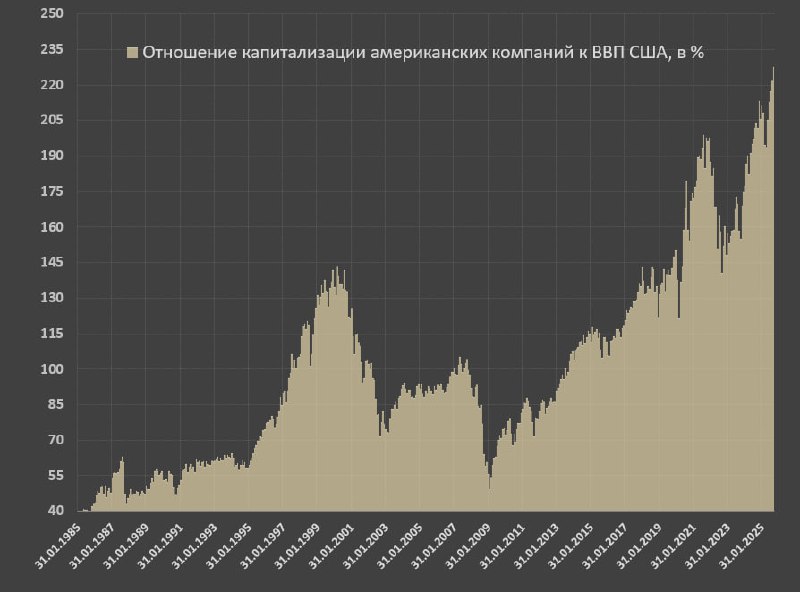

▪️Отношение капитализации к ВВП – 228% на 23 сентября (абсолютный рекорд), в 2010-2019 в среднем 108%, в 2017-2019 – 135%, отклонение от долгосрочной нормы в 2.1 раза и в 1.7 раза к среднесрочной норме. Это в полной мере согласуется с моими расчетами по корпоративным мультипликаторам.

Пик доткома – 142%, пик в 2021 – 199%, сейчас рынок дороже на 15%, чем пузырь 2021 и на 60%, чем истерия в начале нулевых.

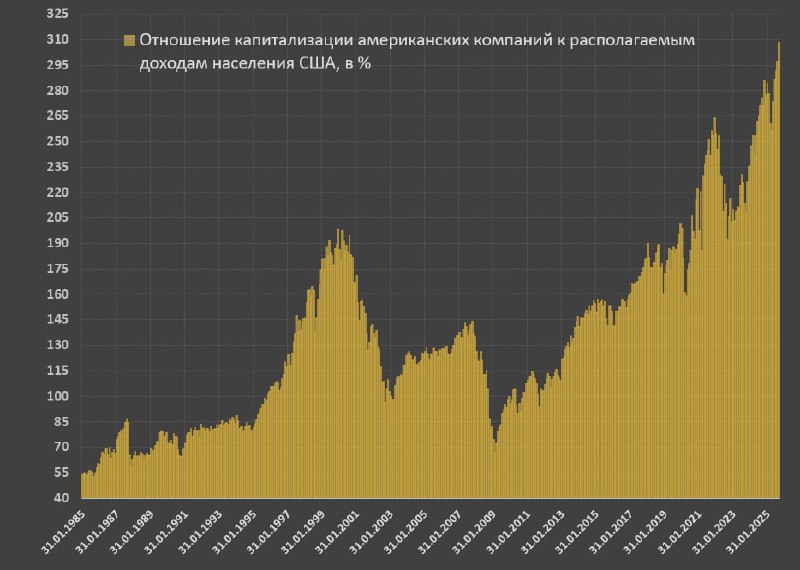

▪️Отношение капитализации к располагаемым доходам домохозяйств (основные покупатели акций) – 308% (абсолютный рекорд), в 2010-2019 было 144%, в 2017-2019 – 179%, отклонение в 2.14 раза и в 1.72 раза соответственно.

Пик доткома – 198%, пик 2021 – 264%.

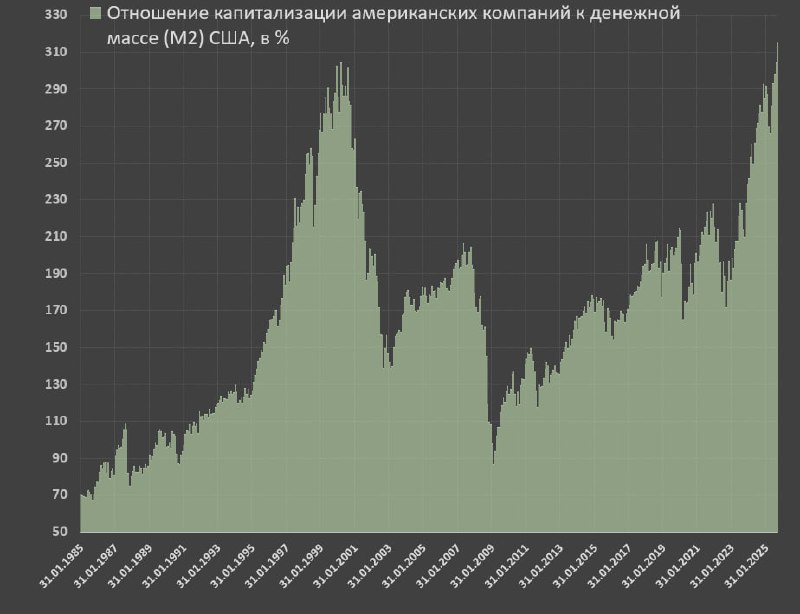

▪️Отношение капитализации к денежным ресурсам (М2) – 315% (абсолютный рекорд), в 2010-2019 было 164%, а в 2017-2019 – 194%, отклонение в 1.92 раза и 1.62 раза.

Рынок в сентябре превысил доткомовские максимумы в 304%.

▪️Текущий объем байбэков в лучшем случае удастся наскрести в 1 трлн – это пыль в сравнении с капитализацией в 70 трлн – всего 1.4% возврата + еще около 1% дивов, т.е. на пределе возможности полная доходность всего 2.4%, что вдвое ниже, чем в 2010-2019 и почти вдвое ниже, чем низкорисковые вложения в денежный и долговой рынок (обычно пропорция обратная, когда рынок давал вдвое больше, чем облигации).

При любом рассмотрении (комплекс корпоративных, макроэкономических, финансовых индикаторов), даже с учетом нормы возврата, рынок сейчас вдвое дороже, чем в эпоху нулевых ставок и QE и в 1.7 раза дороже, чем в 2017-2019, когда рынок был дорогим.

Это означает, что 35 трлн капитализации базируется исключительно на всепоглощающей тупости инвестсообщества, подпитываемой ИИ-галлюцинациями в условиях наркотрипов.