Бюджетная вакханалия в США

По предварительным оценкам Минфин США исполнил сентябрь с профицитом в 50 млрд (это обычное сезонное явление), если это так – результаты хуже, чем в сен.24 с профицитом 64.3 млрд.

Оценку дефицита следует рассматривать с момента снятия лимита по долгу, т.к. до этого Трампа ограничивали обстоятельства принудительного характера (невозможность бесконтрольно занимать и ограниченный кэш на счетах Минфина).

Так вот, с июля разошлись на дефицит в 585 млрд, что является абсолютным рекордом vs прошлого рекорда в 559 млрд в 2024 и до этого 550 млрд в 2022 и 537 млрд в 2021, тогда как в 2017-2019 в среднем 184 млрд. Вот это, пожалуй, все, что следует знать о фискальной консолидации при Трампе.

У меня не было никаких сомнений, что дефицит выйдет на новые рекорды под лозунгами «о бюджетной экономии», пока так и происходит.

В октябре из-за неутверждённого бюджета произошло временное отключение правительства, что немного снизит расходы … в теории, на практике не очевидно. 35 дневный шатдаун с 22 декабря 2018 по 25 января 2019 никак не повлиял на расходы Минфина.

Единственная цель всех этих манипуляций – исключительно политическая. Трамп зачищает «наследие демократов» в условиях, когда они слабы, тупы и безвольны, фронтально узурпируя власть, пока дают. Что из этого получится? Посмотрим, но может получиться, т.к. демократы исключительно отвратительны в своей бесхребетности и никчемности.

Уже говорил, что федеральная власть в США лежит на земле, нужно просто наклониться и забрать, что и сделал Трамп. Если у такого дурака, как Трампа получилось, то сможет любой с характером «бешеного бульдога» и артистическими способностями шоумена.

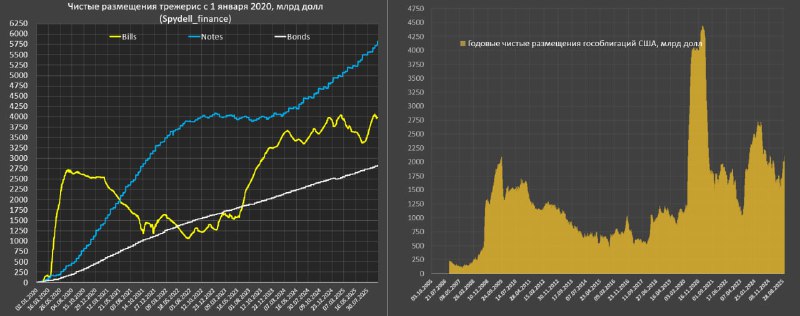

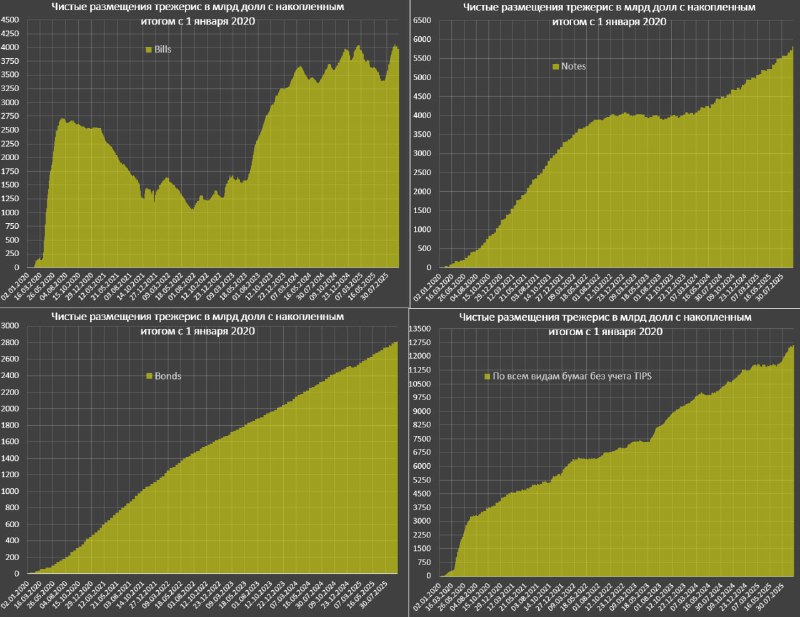

Что касается работы Казначейства США, в условиях снятых лимитов чистые рыночные заимствования составили околорекордные 1057 млрд за три месяца (613 млрд в векселях, 320 млрд в нотах, 110 млрд в бондах и 15 млрд в TIPS), а в сентябре заняли 308 млрд (28 млрд в векселях, 228 млрд в нотах, 48 млрд в бондах и 4 млрд в TIPS).

С начала года чистые заимствования составили 1434 млрд (210 + 877 + 299 и 48 млрд соответственно), а годовые размещения около 2.1 трлн, что не удивительно.

За полный 2024 год чистые заимствования составили 1909 млрд (511 + 873 +473 + 52 млрд), а в 2023 – 2432 млрд (1978 млрд – 24 + 414 + 63 млрд).

В среднем Казначейство сжирает с рынка 2-2.2 трлн в год и до исчерпания запасов избыточной ликвидности в обратном РЕПО с ФРС, использовали канал наиболее быстрых займов – в векселях.

С избыточной ликвидностью – все, фонды денежного рынка загружены под завязку и дальнейший спрос на векселя зависит от интенсивности концентрации капитала инвесторов в фондах денежного рынка, в последние полгода года денежные потоки снизились.

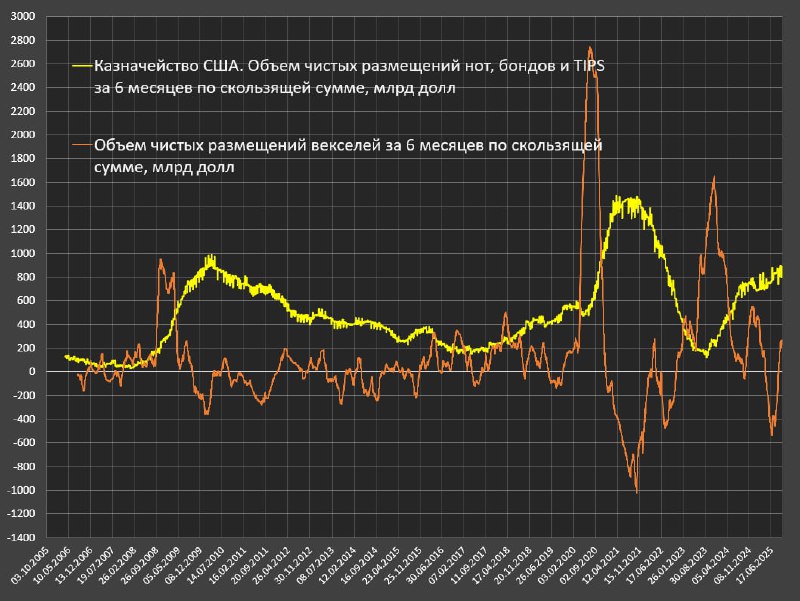

Со среднесрочными и долгосрочными трежерис все намного сложнее. Хотя Минфин США разместил почти 1.8 трлн в нотах с мар.24 и около 0.7 трлн в бондах, значительную часть сбросили нерезидентам.

Спрос на среднесрочные и долгосрочные трежерис зависит от инфляционных ожиданий и чистых сбережений частного сектора США и нерезидентов. Со сбережениями слабо, нерезиденты нестабильны и готово молниеносно развернуться, как в 2017-2019, а инфляционные ожидания имеют тенденцию к росту.

Сейчас нагрузка на долговой рынок очень высокая, в среднесрочных и долгосрочных трежерис размещают почти 0.9 трлн за полгода – вдвое больше, чем в 2019, а сопоставимо или выше было только в период QE.

Долго так не протянут с подобными аппетитами, а впереди еще операция захвата ФРС.