Циан (CIAN): ждём x10 по чистой прибыли, х6 EBITDA за 3 года благодаря цифровизации и благоприятной конъюнктуре на рынке недвижимости. #аналитика

Такой рост возможен:

1. Благодаря росту проникновения, цифровизации рынка недвижимости. Сервисы объявлений генерируют лишь 10-15% лидов (потенциальных клиентов) для застройщиков (40-50% контекстная реклама, остальное — «оффлайн»).

2. Благодаря стремлению Циан по замыканию сделки с недвижимостью у себя на сайте (выдаче ипотеки, проведении сделки и др). Для этого есть инфраструктура и лицензия.

3. Благодаря росту комиссий с риелторов и застройщиков. Циан забирает 5-6% комиссионного пула у риелтеров и застройщиков. Международный бенчмарк говорит, что это может быть 10-12%.

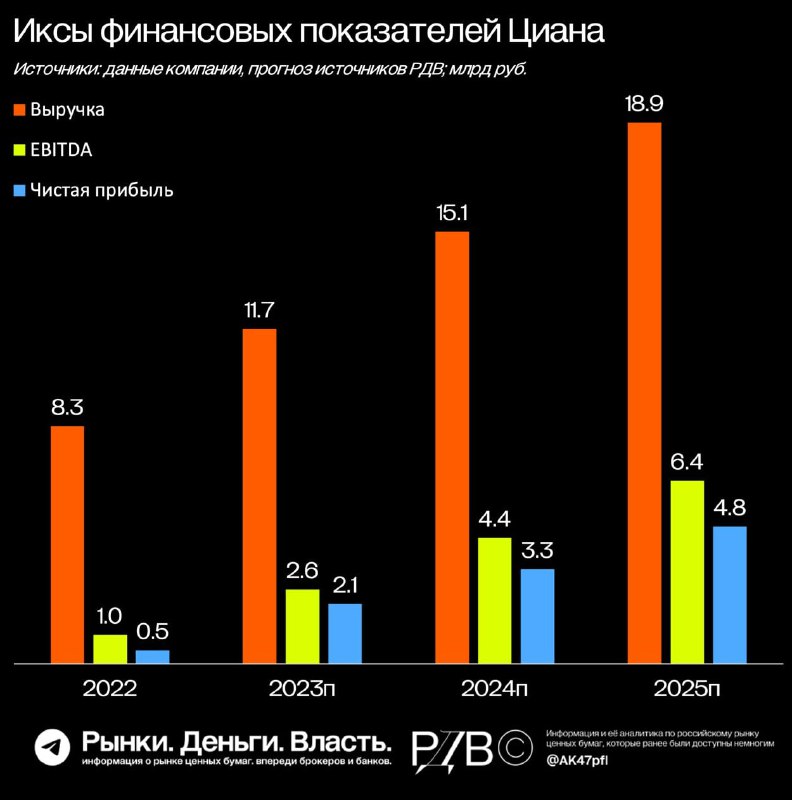

При этом выручка растёт быстрее операционных расходов. При темпах роста выручки 30% каждый год, EBITDA и чистая прибыль растут на ~50% в год. Таким образом, Циан идёт по маржинальности ЕВIТDА с текущих 20-25% на 45-50% к 2026-2027 г. Циан не имеет долга, а на счетах порядка 7 млрд руб. кэша (15% капитализации), которые компания может направить на дивиденды или выкуп иностранных нерезидентов при переезде.

ЕV/EBITDA Циан:

• 2023 ~14х

• 2024 ~8х

• 2025 ~5х

• 2026 ~3х

• 2027 ~2х

Справедливая цена акций Циан по DCF-модели источника РДВ 1027 руб., потенциал роста +55%.

Циан — фаворит источников РДВ на 2024 год: https://t.me/AK47pfl/16705