Повышенный НДПИ для угольщиков — много или мало?

#мысли_управляющего

#MTLR #RASP

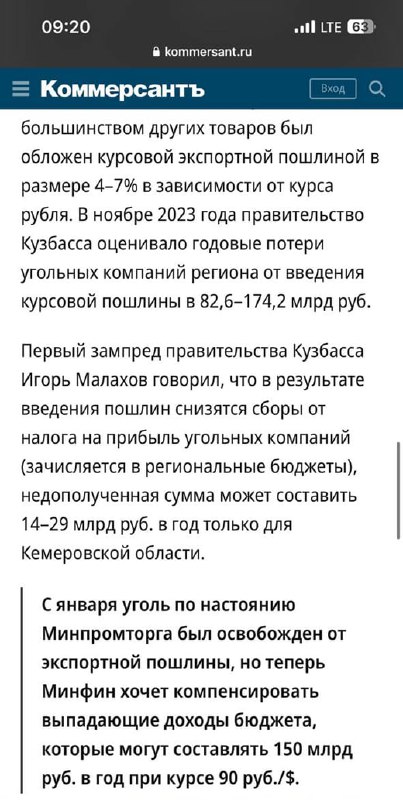

Сегодня вышли новости о том, что Минфин РФ вновь поднял вопрос по НДПИ на уголь, чтобы возместить не собранные через экспортные пошлины налоги — как видно из скрина, в них речь шла про 4-7% от цены в зависимости от курса рубля.

Много это или мало — давайте прикинем? За 6 мес. 2023 года EBITDA margin Мечела составила около 20%, а Распадской около 25%. Если изъять 3-4% от выручки, то EBITDA сократится на 15%, а с ней и оценка компаний. У Мечела за счет долга эффект повыше, у Распадской кэша поменьше.

Каковы шансы Минфина добиться успеха? Т.к. конъюнктура в угле достаточно сильная, а многие цитируют необходимость доллара выше 90 для бюджета, то как минимум вопрос останется на повестке в 1кв., на мой взгляд, и шанс на какое-то повышение НДПИ (пусть не максимально желаемое Минфином) я бы субъективно оценил как высокий.

История с налогами с нами надолго, поэтому я считаю в стратегии по рынку акций-2024 логично делать больший упор на внутренний рынок.