Обновленная подборка лучших акций России За месяц -2,9% (-1,6%*) С 27.01.2023 +122,7% (+47,9%*)*Инд

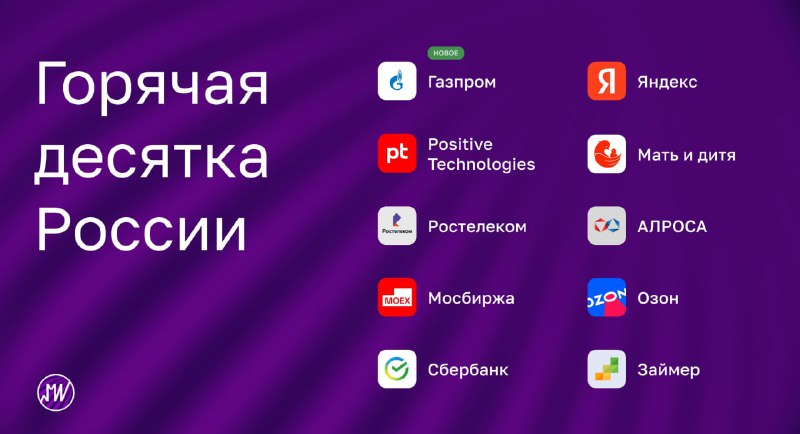

🚀 Обновленная подборка лучших акций России

📈 За месяц -2,9% (-1,6%*)

📈 С 27.01.2023 +122,7% (+47,9%*)

*Индекс Мосбиржи полной доходности

📌 С момента последнего обновления подборка «Горячая десятка» России выросла на 0,4% против роста индекса на 0,3%.

✅ Мы добавляем акции «Газпрома» перед публикацией отчёта за 1 пол. 2024 г., который должен отразить консолидацию результатов «Сахалинской Энергии». По нашим оценкам, доля оператора «Сахалин-2» составит около 15% EBITDA газового холдинга в 2024 г., а так же приведёт к снижению долговой нагрузки ниже 2,5х. Исходя из дивполитики Газпрома, это даëт шансы на выплаты акционерам по итогам 2024 г.

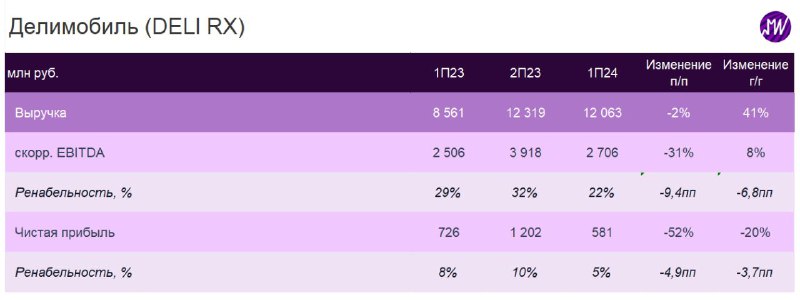

❌ Мы исключаем акции «Делимобиля». Несмотря на сильные темпы роста выручки, рентабельность компании и чистая прибыль могут быть под давлением во 2 пол. 2024 г. из-за растущих процентных расходов на фоне повышения ключевой ставки (около 30% лизинга привлечено по плавающим ставкам). Не исключаем краткосрочного давления на котировки акций на фоне результатов за 1 пол. 2024.

#Top10

$GAZP $DELI