Итоги недели: 2226 июля Индекс Мосбиржи снизился за неделю на 0,5% и составил 2993. Лидерами среди

🏁 Итоги недели: 22–26 июля

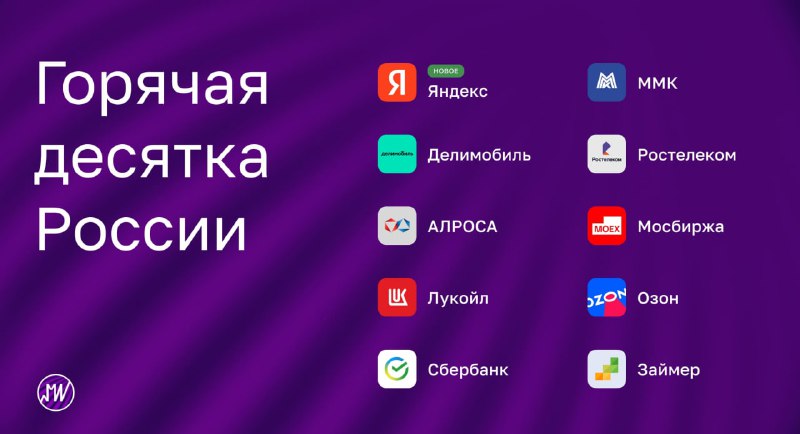

🔸 Индекс Мосбиржи снизился за неделю на 0,5% и составил 2993. Лидерами среди компаний, входящих в индекс, стали акции Банка «Санкт-Петербург» (+4,9%), «Фосагро» (+4,2%), «Газпрома» (+3,2%), «Европлана» (+2,9%) и «Мосбиржи» (+2,7%). Акции «Мосбиржи» входят в «Горячую десятку» России.

🔸 Банк России повысил ключевую ставку на 200 б. п. до 18,00%, сигнал остался жестким. Регулятор также заметно пересмотрел вверх собственный прогноз по ставке на будущие годы: на 4 п. п. до 14–16% на 2025 г. и на 4 п. п. до 10–11% на 2026 г. Из прогноза ЦБ на текущий год следует, что ставка на конец года может оказаться в диапазоне 18–20%. Подробнее.

🔸 Джо Байден вышел из предвыборной гонки. Рекордные темпы сбора пожертвований в предвыборный фонд могут означать, что К. Харрис заручилась масштабной поддержкой среди однопартийцев и, вероятно, будет выдвинута кандидатом на пост президента 19 августа. Замена главного оппонента снижает вероятность избрания Д.Трампа с 69% до 60%, по оценкам букмекеров.

🔸 ЦБ Китая неожиданно снизил процентные ставки. Ставки Loan Prime Rate снижены на 10 б.п.: годовая — до 3,35%, пятилетняя — до 3,85%. Ставка недельного обратного РЕПО снижена на 10 б.п. до 1,7%. Ставка среднесрочного предоставления ликвидности на год понижена сразу на 20 б.п. до 2,3%. Решение состоялось вне обычного графика — как правило, она устанавливается в середине месяца и ЦБ Китая оставил ее неизменной 15 июля.