Группа Астра опубликует 2 апреля финансовые результаты за 2023 год. Стоит ли ждать сюрпризов Из-за в

📕 Группа «Астра» опубликует 2 апреля финансовые результаты за 2023 год. Стоит ли ждать сюрпризов?

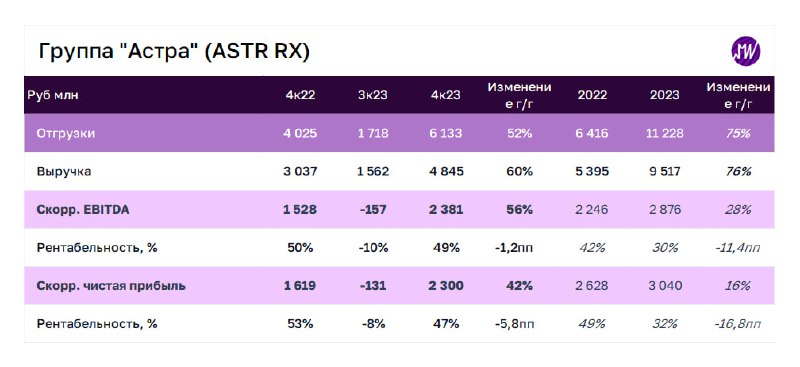

🔹 Из-за высокой сезонности бизнеса группы «Астра» на четвертый квартал традиционно приходится более половины продаж. При этом в январе компания уже опубликовала предварительные данные по отгрузкам за 2023 г., которые выросли на 75% г/г до 11,2 млрд руб.

Мы полагаем, что результаты за весь год не станут неожиданностью и подтвердят высокие темпы роста на фоне нормализации маржинальности.

🔹 По нашим оценкам, в 2023 г. выручка выросла на 76% г/г до 9,5 млрд руб. Этому способствовал рост спроса на отечественные решения на фоне ухода зарубежных игроков с российского рынка.

🔹 Скорр. EBITDA за 2023 г. могла вырасти на 28% г/г до 2,9 млрд руб., а маржа по скорр. EBITDA — снизиться с 42% в 2022 году до 30% в 2023-м.

Такая нормализация маржинальности обусловлена необходимостью наращивать штат сотрудников — как ИТ-разработчиков, так и административного персонала — для поддержания высоких темпов роста, а также увеличением зарплат на фоне дефицита на рынке труда.

🔹 Скорр. чистая прибыль, по нашим расчетам, выросла на 16% г/г до 3 млрд руб., а маржа по скорр. чистой прибыли снизилась с 49% в 2022 году до 32% в 2023-м.

🤔 Что мы думаем о текущей стоимости компании

#ВзглядНаКомпанию #ASTR

#ВладимирБеспалов #ПолинаПанина #СофьяСтрельцова