Взгляд на компанию. Полюс сильные результаты за 2-е полугодие 2023-го, но слабые перспективы на 202

🔍 Взгляд на компанию. «Полюс» — сильные результаты за 2-е полугодие 2023-го, но слабые перспективы на 2024 год

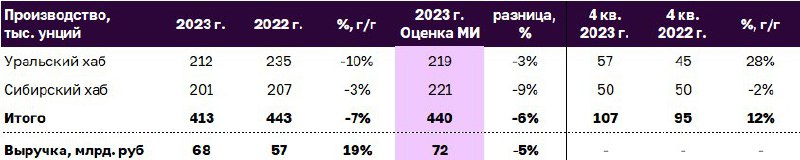

⛏ Сегодня «Полюс» опубликовал финансовые и операционные результаты за 2-е пол. 2023 г. Выпуск золота остался на стабильных уровнях г/г, в то время как продажи превысили производство на 193 тыс. унций: как мы и ожидали, «Полюс» смог реализовать объемы золота, накопленные в 1-м пол. 2023 г.

Компания также объявила производственный план на 2024 г. на 4-7% ниже г/г на уровне 2,7-2,8 млн унций — на фоне снижения содержания золота в перерабатываемой на Олимпиаде руде.

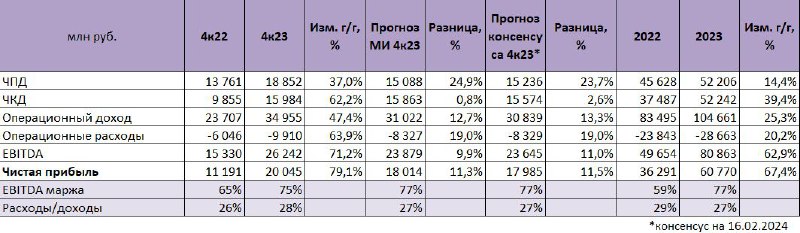

📑 По итогам 2-го пол. 2023 г. выручка «Полюса» оказалась на 27% выше г/г. EBITDA за полугодие также выросла на 63% г/г до 2,2 млрд $ (+6% и +1% против консенсуса и нас, соответственно).

🏆 По нашим оценкам, свободный денежный поток (FCF) золотодобытчика достиг 1 млрд $ во 2-м пол. 2023 г., увеличившись в 2 раза п/п после высвобождения оборотного капитала (доходность составила 9% за полугодие).

📈 В этом году «Полюс» ожидает роста показателя ТСС (общие денежные затраты) до 450-500 $/унц. (против 390 $/унц. в 2023 г.). Компания также прогнозирует рост капитальных затрат в 2024 г. до уровня 1,5-1,7 млрд $ (+50-65% г/г), учитывая предварительную оценку вложений в Сухой Лог, а также перенос части проектов с 2023 г.

👀 Осторожно смотрим на акции «Полюса» ввиду снижения производства в 2024 году, отсутствия краткосрочных драйверов, а также ожидаемого роста операционных затрат. Также отмечаем слабые дивидендные перспективы в ближайшие годы на фоне приближающегося цикла кап. затрат.

При текущих ценах на золото и курсе рубля акции «Полюса» торгуются с мультипликатором EV/EBITDA 12M 4,9х (премия 5-10% к крупным глобальным аналогам) и доходностью FCF в 5%.

#ВзглядНаКомпанию

#металлургия #золото $PLZL

#ДмитрийГлушаков #НиканорХалин #ИванСальковский