Взгляд на компанию: Яндекс представил высокие финансовые результаты за IV кв. 2023 г. Почему компани

🟡 Взгляд на компанию: «Яндекс» представил высокие финансовые результаты за IV кв. 2023 г. Почему компания остается нашим фаворитом в секторе?

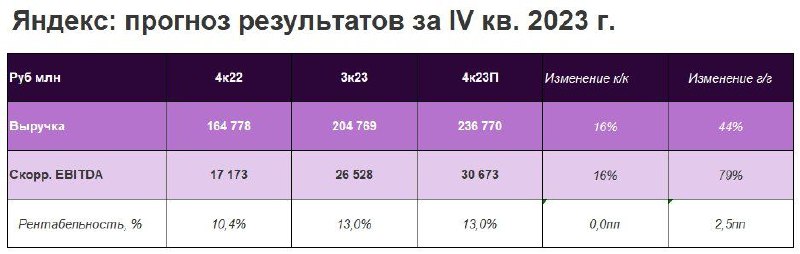

☑️Выручка выросла на 51% г/г до 250 млрд руб., на 4% выше консенсус-прогноза и на 5% выше наших оценок. Высокие темпы роста обусловлены сильной динамикой во всех ключевых сегментах бизнеса.

☑️Выручка сегмента «Поиск и Портал» выросла на 45% г/г до 101 млрд руб. на фоне сохраняющейся положительной конъюнктуры рекламного рынка. Вместе с тем наблюдается постепенная нормализация темпов роста рекламной выручки.

☑️GMV подсегмента «Райдтех» вырос на 50% г/г до 327 млрд руб. за счет роста числа поездок, доли поездок по более высоким тарифам и валютной переоценки. Выручка выросла на 45% г/г до 50 млрд руб., ниже темпов роста GMV в связи с продолжающимися инвестициями в привлечение водителей.

☑️GMV «Электронной коммерции» вырос на 46% г/г до 164 млрд руб. — большая часть приходится на «Яндекс Маркет»: рост на 25% г/г до 125 млрд руб. Выручка выросла на 49% г/г, выше темпов роста GMV благодаря росту тарифов для селлеров и росту рекламной выручки. На наш взгляд, замедление темпов роста GMV и улучшение маржинальности свидетельствуют о переходе компании от стратегии наращивания доли рынка к модели повышения операционной эффективности.

☑️GMV «Других О2О-сервисов» вырос на 56% г/г до 104 млрд руб., выручка — на 69% до 28 млрд руб. Замедление по сравнению с предыдущими кварталами вызвано в том числе исчерпанием эффекта от покупки Delivery Club в сентябре 2022 г.

☑️Скорр. EBITDA по итогам IV кв. 2023 г. выросла на 92% до 33 млрд руб., существенно выше консенсус-прогноза и выше наших оценок на 7%. Маржа по скорр. EBITDA составила 13% по сравнению с 10 % в IV кв. 2022 г., в тои числе за счет существенного увеличения маржинальности сегмента «Электронная коммерция, Райдтех и Доставка».

🤔 Что мы думаем о компании и чего ждать дальше

#ВзглядНаКомпанию $YNDX

#ВладимирБеспалов #ПолинаПанина #СофьяСтрельцова