Братюни#lifeМежду тем, индекс Мосбиржи 3500+. На конференции обсудим есть ли жизнь на Марсе выше это

Братюни

Между тем, индекс Мосбиржи 3500+. На конференции обсудим есть ли жизнь на Марсе выше этой отметки и за счет каких компаний.

Всем отличных выходных!

Погодка шепчет.

Самолет: конъюнктура#SMLTЕсли же смотреть по рынку, то понятно почему акции были под давлением:- инв

Самолет: конъюнктура

Если же смотреть по рынку, то понятно почему акции были под давлением:

— инвесторы в дивсезон брали тех, кто с дивидендами

— плохие новости с рынка недвижимости и ожидание еще хуже со 2П 2024

— возможно, навес продаж инсайдеров

— политические новости

С другой стороны:

— как дивиденды будут отыграны, нужно тасовать портфели

— впереди жду снижение/боковик в индексе, а новости по успехам компани нескоро

— есть еще buyback для поддержки штанов котировок

— Домклик ждал оживления рынка недвижимости с марта, роста продаж на ~20%. То есть отрамлевые цифры могут приятно удивить

По совокупности факторов думаю котировки буду продолжать заставлять инвесторов нервничать, самых тревожных напугает и заставит продать, но жду в итоге разворот вверх. Может от 3400 сходить на 3300, всех высадить и предательски пойти расти.

Риски есть, но банально за полгода компания еще заработает денег, пока котировка не двигается. И при такой низклй оценке это трудно будет игнорировать.

Такой вот рынок) Часто он вообще далеко от реалий, отражает эмоции и нарративы. Но прибыли иди убытки — настоящие.

Для справки: я держу эти акции на 7.5% от портфеля и размышляю срезать ли их до 5% в надежде купить дешевле, или не дергаться. С этим вас и оставляю.

Самолет: суть#SMLTПо сути Самолет дешевый и даже если планы компании недовыполнятся на 30%:- EVEBITD

Самолет: суть

По сути Самолет дешевый и даже если планы компании недовыполнятся на 30%:

— EV/EBITDA будет в пределах 3.5х, т.е. недорого

— за год компания заработает 1х EBITDA, это кэш и снижение чистого долга при той же котировке

Поэтому если что-то и завалит Самолет, так это сочетание сразу 2-3 реализовавшихся рисков:

— и рынок резко хуже

— и регулирование

— и суды/штрафы/иски на пару-тройку десятков млрд

Тогда у акций будут все причины нырять на 30-40%.

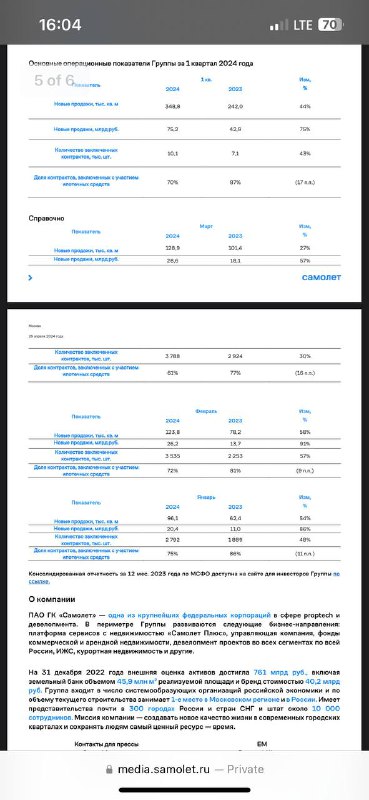

Полетит ли Самолет вверх#SMLTАкции Самолет торгуются сегодня у нижней кромки торгового диапазона жел

Полетит ли Самолет вверх?

Акции Самолет торгуются сегодня у нижней кромки торгового диапазона «желтый».

Чисто по технике, нежелательно проваливаться ниже, а то можно и до синей линии прогуляться.

При этом с точки зрения оценки компании все сильно:

— EV/EBITDA’24 ожидается 2.5х

— P/E’24 ниже 5х

— на фоне снижения показателей в отрасли компания продолжает расти (см скрин далее)

Инвесторов волнует несколько вещей:

— снижение рынка и дальнейшиее сжатие льготной ипотеки со 2П 2024

— смена CEO

— слухи о продаже пакетов акций (их правда обсорбирует buyback)

— изменения в нормативах по квартирам (маленькие студии нельзя будет строить)

— политические слухи

Глядя на это, думаю что следует рассуждать с 2 сторон — конъюнктурной и сутевой.

Когда покупать Сегежу#SGZH#мыслиуправляющего Задумался тут на днях, что одним из активов, кто может

Когда покупать Сегежу?

Задумался тут на днях, что одним из активов, кто может выиграть от очередной девальвации (мы оцениваем доллар через 12-18 мес. примерно в 105 руб. и юань в 14 руб.), может быть Сегежа.

Понятно, что сейчас дела идут не очень, но вообще от инфляции и девальвации больше всего выигрывают должники, а не кредиторы. И экспортеры, разумеется.

Получается паттерн, который я люблю:

1) Сейчас все плохо и рубль укрепляется, акцию могут слить до 3.5-3.3Р

2) Дальше все меняется, цены на продукцию могут ещё подрасти (Китай как раз снова решил простимулировать сектор недвижимости)

3) В новых ценах старые долги проще отдавать

В общем, думаю по 3.5Р я бы начал покупать эти акции в надежде увидеть их на 5-6Р через 1.5-2 года.

Как говорит один мой друг, «формируется точка входа». Главное не мешать

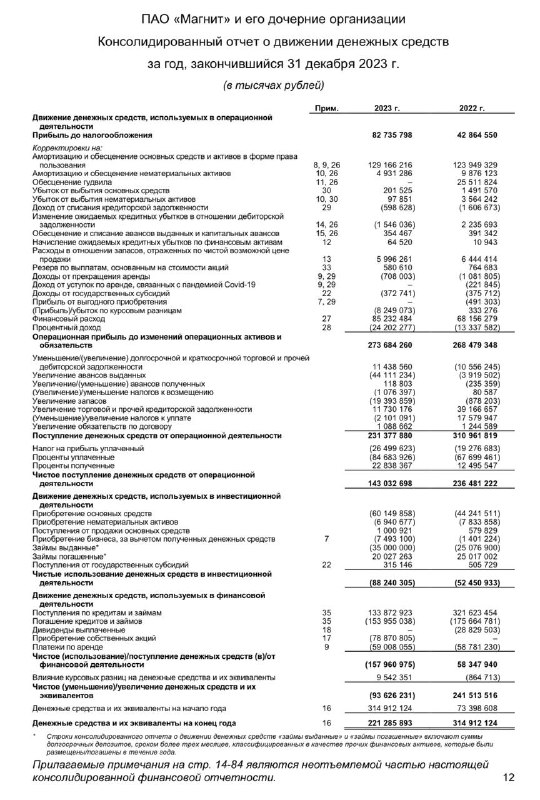

Отчет Магнита: то, что ждали наши аналитики#MGNTВ отчете Магнита за 2023 год видно несколько вещей:-

Отчет Магнита: то, что ждали наши аналитики

В отчете Магнита за 2023 год видно несколько вещей:

— рост компании сильно замедлился, рост выручки менее 8%. LFL продажи плохие, т.е. цены на полке растут, а трафик покупателей падает = придется снижать цены чтобы бороться за них в будущем

— компания прибыльна, при капитализации 850 млрд. ее прибыль 59 млрд., денежный поток также около 70 млрд. (EBITDA минус % по кредитам и инвестиции)

— растут затраты: зарплата и аренда выросли на 12-20%, это быстрее выручки; также и с финансовыми расходами — они выросли и будут еще расти

Как итог — я подтверждаю свой вывод, что от акций компании инвесторам не стоит ждать хорошего.

Кто будет на конференции Героев 15 июня (БЛОК3 — панельная дискуссия)#анонсВ моей привычке — не сраз

Кто будет на конференции Героев 15 июня? (БЛОК3 — панельная дискуссия)

В моей привычке — не сразу раскрывать все козыри, но 15 июня уже скоро, так что настало время делиться подробностями. Подробность номер РАЗ — панельная сессия экспертов:

Она стартует в 19-00 и в ходе нее мы обсудим актуальное состояние экономики и центральные развилки, которые определяют во что инвестировать, а во что нет:

1. Где ждать рубль и ставки / удастся ли ЦБ снизить инфляцию?

2. Что ждет рынок недвижимости?

3. Глобальные макро? — какие тренды мы видим сейчас.

4. Как это повлияет на рынки активов? где ждать рынок акций в 2024-2025 году?

Чтобы это было продуктивно, мы пригласили к этой беседе:

1. Сергея Коныгина, главного экономиста, Инвестиционный Банк Синара. Сергей не раз нас выручал в выстраивании понимания в российском макро, очень ценим его мнение.

2. Егора Сусина, управляющего директора Газпромбанк Private Banking. Ценим его мнение в вопросах глобальной экономики и макро (он ведет канал @TruEcon), а также как опытный банкир он много знает о том, как сейчас работают банки — переводы и рынок валюты, ОФЗ и многое другое.

3. Михаила Васильева, главного аналитика Совкомбанка. Совкомбанк — один из больших хабов нашего рынка облигаций, а Михаил — признанный эксперт в том, как будет вести себя ЦБ и рынок ОФЗ (и конечно другие макро переменные).

4. Григория Жирнова, исследователь лаборатории макроструктурного моделирования НИУ ВШЭ. А ранее главного экономиста ВТБ Капитал Управление Активами. Давно дружим, и часто обращаемся за его мнение в части рынка жилья для понимания девелоперов + макроэкономических вводных. Кстати, он ведет @helicoptermacro

5. И ещё у нас есть 1 предварительно подтвержденный, но пока секретный гость😉

📗 Мы с коллегами готовим вопросы и будем модерировать обсуждение, а также по его итогам направим участникам конференции секретное memo с выводами по рынкам, которое будет резюмировать состоявшийся разговор.

🪆Наша политика — приглашать тех, кого мы профессионально ценим! Поэтому вы можете запросто не знать всех из наших гостей, они не пишут в Пульсе. Но поверьте, именно за этими и рядом других людей, к кому стоит прислушиваться, формирует понимание будущего. Понимание глубинных макроэкономических процессов позволяет крупнейшим управляющим эффективнее принимать инвестиционным решения по своим фонда и портфелям, во многом, благодаря экспертному мнению этих людей!

…а пока, если вы ещё не купили билет, то самое время успеть зарегистрироваться до 30 мая — в последний момент как обычно дороже.

Купить билет и ознакомиться с программой мероприятия можно по ссылке: https://invest-heroes.ru/ih-conference-summer-2024

Что выбрать — доллар, евро или юань#мыслиуправляющегоС 2022 года наблюдаю интересный момент: когда н

Что выбрать — доллар, евро или юань?

С 2022 года наблюдаю интересный момент: когда нефть выше $80, это заметно негативно влияет на евро и юань — страны-импортеры топлива.

В итоге получается, что:

1. когда нефть растет, то рубль падает к доллару больше, чем к юаню (юань теряет к доллару)

2. когда нефть от $90-100 падает на $70-80, то наоборот выгодно брать юань, т.к. он наиграет к рублю больше, чем бакс

На горизонте 2 мес. мы движемся к точке, когда получается выгодно брать юань или юаневые облигации (ведь по ним и % ставка в бонах последнее время повыше). Поэтому из свежих размещений еврооблигаций отдаю предпочтение Акрону и Евросибэнерго, а не Новатэку.

Аналогично с евро: на снижении нефти евро растет быстрее (при прочих равных).

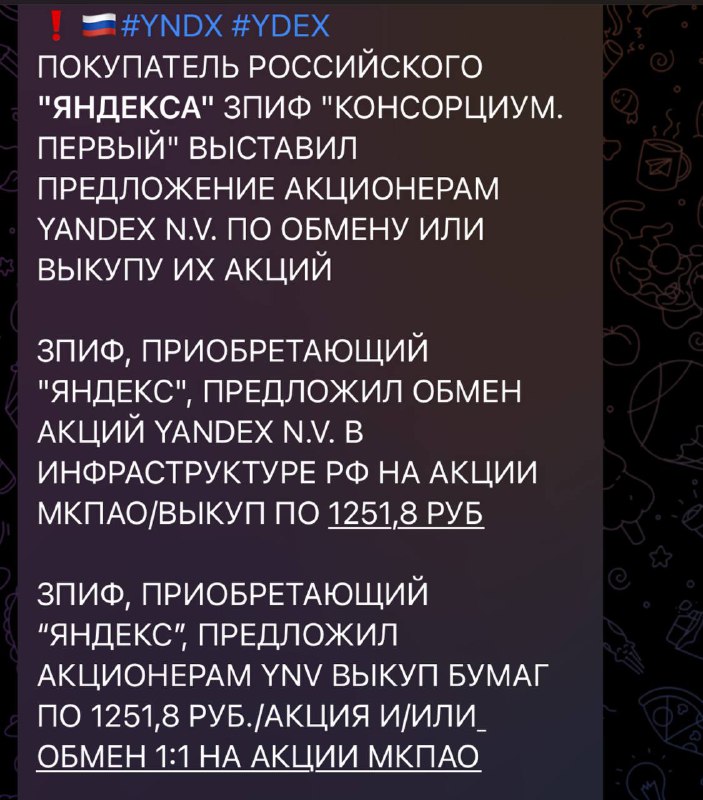

Про Яндекс: что получается#YNDXЕсли в крупную клетку, то:1) Кто покупал акции у нас дома — у того вс

Про Яндекс: что получается?

Если в крупную клетку, то:

1) Кто покупал акции у нас дома — у того все круто, ему обменяют на российскую бумагу МКАО Яндекс

2) Кто купил акции в Euroclear и до 30 ноября перевел в НРД — тому выкуп по 1250₽

3) Кто до сих пор в Euroclear — тому голландскпя часть Яндекса предложит выкуп по какой-то цене (неизвестно) за счет средств, вырученных от продажи российского Яндекса

Кто прислушался и в конце 2023 покупал с Героями Яндекс на Мосбирже по 2300-2500- ставьте лайк 😉

Я вам говорил: потом заставить себя купить будет трудно, а цена будет убегать

Роснефть наконец показала силу#ROSNС точки зрения развития добычи на 2025-2026 и комммерческих услов

Роснефть наконец показала силу

С точки зрения развития добычи на 2025-2026 и комммерческих условий это, пожалуй, сильнейший нефтяник.

Следующая цель — выше 650₽

Самолет не будет платить дивиденды. Хорошо ли это#SMLTПоскольку ранее была утверждена сумма 10 млрд

Самолет не будет платить дивиденды. Хорошо ли это?

Поскольку ранее была утверждена сумма 10 млрд руб «на дивиденды или на buyback”, то учитывая что акции дешевы, логично не платить дивиденд и выкупать с рынка.

Именно поэтому акции на новости рухнули, но их быстро откупили.

Теперь важно посмотреть сколько денег еще осталось на buyback.

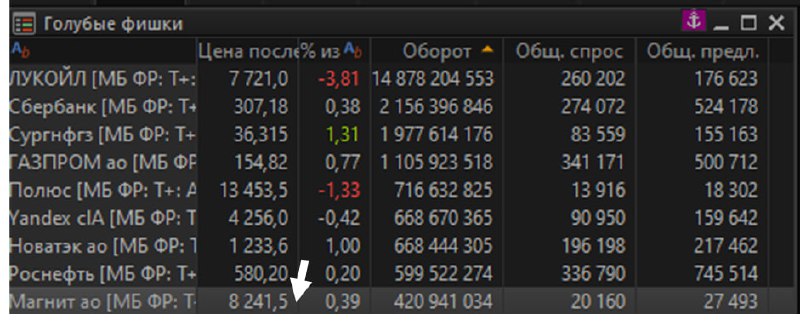

Магнит: акции норм#MGNT#мыслиуправляющегоПорой вижу в комментариях, что мол, вы написали и что-то ку

Магнит: акции норм

Порой вижу в комментариях, что мол, вы написали и что-то куда-то поехало)

Как видите, нет — не настолько я влиятельный автор. Спокойно формирую мнение, публикую — там жизнь рассуживает где прав, а где нет.

На самом деле, влиять на цену — это самое плохое. Хорошая торговля — это не когда ты своим капиталом двигаешь цену, а когда наоборот зашел и никто не узнал. И оно само едет куда тебе надо, потому что ты прав. Если не так, то вход и выход сопряжен для крупного игрока с издержками — а кто это любит?

Возвращаюсь к мысли из февраля про Магнит#MGNT#мыслиуправляющегоДумаю, что Магнит достиг вершин свое

Возвращаюсь к мысли из февраля про Магнит

Думаю, что Магнит достиг вершин своей стоимости на горизонте 1 год. Дальше стоимость акций компании будет снижаться, и инвесторы потеряют к ней интерес, а текущий хайп вокруг возможных дивидендов обернется разочарованием.

Вот тезисы мои и нашей команды про ситуацию с акциями:

(1) акции компании торгуются по 6.0х EV/EBITDA’2024, что уже немало с учетом того, что бизнес компании останавливается в развитии (выручка растет медленнее инфляции)

(2) так происходит потому что X5 Retail отъедает покупателей (это видно по сопоставимым продажам), а WB и OZON отъедают покупателей у дрогери. Кроме того, компания с этого года перезанимает под 16-17% против прежней ставки кредита 9-10% в среднем. Примерно половину долга перезаймет за этот год

(3) стагнация продаж в штуках, индексация зарплат, которую откладывали, а также удорожание кредитов, снижение трафика — причины, по которым по нашим расчетам прибыль компании в 2024 снизится на 25% (с 65 до 50 млрд. примерно). Это расчетные цифры

При этом всем, если у владельца крупнейшей доли в компании остался долг за пакет, платить по нему 16-18% годовых невыгодно — это больше, чем компания принесет, а ее акции на пике. Поэтому я думаю они могут попытаться часть акций продать, а большой дивиденд может быть поводом чтобы сделка состоялась (и потом такого большого больше никогда не будет).

Это решает 2 задачи,

— первая = получить деньги на росте акций + забрать деньги из компании через дивиденды

— вторая = погасить кредит за долю в компании

Когда ты едешь на ракете, и чувствуешь, что топливо кончается, а другие пока не в курсе, лучше спрыгивать первым.

P.S.: я нахожу обоснованным ставить на снижение акций, так что вы можете делать скидку на то, что я ищу негатив, а вы видите и позитивные драйверы. Посмотрим, что будет до конца года

Нефть и золото: обстановка#BRENT#GOLDНефть: в разгаре дефицитный по нефти в мире 2кв., после которог

Нефть и золото: обстановка

Нефть: в разгаре дефицитный по нефти в мире 2кв., после которого ОПЕК+ нарастит добычу. А пока заметное превышение спроса над предложением.

Котировка пришла на поддержку (желтая зона), и будет там проторговываться, чтобы рвануть вверх или вниз (на $6-8). Исходя из фундаментала и событий на Ближнем Востоке — скорее вверх.

Золото: ралли к 2400+ прошло коррекцию и цена снова закругляется вверх. Если на Ближнем Востоке опять-таки все накалится, цель рост $2500 и это может пройти быстро. Если же нет, то нефть по $90-100 сыграет как фактор роста доходностей Treasuries и укрепления индекса доллара (DXY), и золото может дальше отливаться к $2160.

Тут больше верю во второй расклад, хотя не исключаю и первый. И в этом контексте выбрал не лонг, а лонг серебра для стратегии, которую мы отыгрываем в сервисе Invest Heroes.

В этой ситуации серебро может быть выигрышнее, т.к. в ситуации ускорения экономики оно может расти против роста DXY как сырье. И точка входа в серебро была однозначно лучше.

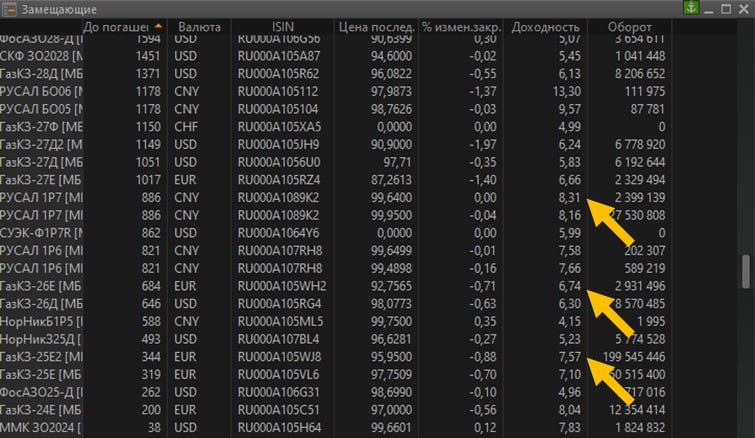

Окей, рубль крепнет. Что это дает#rates#мыслиуправляющегоДумаю, следующий шаг — это покупка валютных

Окей, рубль крепнет. Что это дает?

Думаю, следующий шаг — это покупка валютных облигаций. Снижение курса валют относительно рубля немного подсдуло их цены (так обычно и бывает). Но когда курс рубля сильно крепкий, все начинает работать наоборот.

Прямо сейчас мне интересны выпуски с доходностью от 6.25%, и я уже вижу такие. На картинку не влезли Газпромы 30,31,37 — там тоже прорисовывается цена…

Если прицеливаться, то я вполне верю в 15% доход от переоценки валюты + 6% годовых от купонов, что вполне конкурирует с акциями с текущей точки. Причем вот что важно:

— вполне вероятно что на полпути будет выгодно разменять 5-10% рост в бондах на 5-10% просадку рынка акций, и дальше расти в акциях на 20-25% (и таким образом забрать +30% с текущей точки на капитал)

Так что имейте ввиду: когда я говорю о такой покупке, я всегда держу в голове возможность перевернуться в следующий интересный актив, если первый уже дал мне, скажем, 8% за квартал, и я вижу следующий выгодный.

Красивые нынче закаты#lifeГде-то в комментариях видел про Китай — их индексы воспрянули духом.В акци

Красивые нынче закаты

Где-то в комментариях видел про Китай — их индексы воспрянули духом.

В акциях США мы с коллегами участвуем в этом росте. А играться ли в него через фьючерс на HangSeng — пока не прикидывал. Поидее +10% там еще есть несмотря на рост ранее (если прикидывать по отдельным крупным акциям типа Alibaba).

Завтра посмотрю на их ликвидность и точку входа