Самолет не будет платить дивиденды. Хорошо ли это#SMLTПоскольку ранее была утверждена сумма 10 млрд

Самолет не будет платить дивиденды. Хорошо ли это?

Поскольку ранее была утверждена сумма 10 млрд руб «на дивиденды или на buyback”, то учитывая что акции дешевы, логично не платить дивиденд и выкупать с рынка.

Именно поэтому акции на новости рухнули, но их быстро откупили.

Теперь важно посмотреть сколько денег еще осталось на buyback.

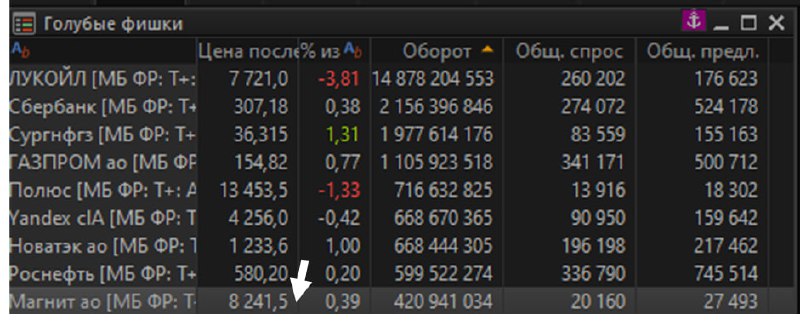

Магнит: акции норм#MGNT#мыслиуправляющегоПорой вижу в комментариях, что мол, вы написали и что-то ку

Магнит: акции норм

Порой вижу в комментариях, что мол, вы написали и что-то куда-то поехало)

Как видите, нет — не настолько я влиятельный автор. Спокойно формирую мнение, публикую — там жизнь рассуживает где прав, а где нет.

На самом деле, влиять на цену — это самое плохое. Хорошая торговля — это не когда ты своим капиталом двигаешь цену, а когда наоборот зашел и никто не узнал. И оно само едет куда тебе надо, потому что ты прав. Если не так, то вход и выход сопряжен для крупного игрока с издержками — а кто это любит?

Возвращаюсь к мысли из февраля про Магнит#MGNT#мыслиуправляющегоДумаю, что Магнит достиг вершин свое

Возвращаюсь к мысли из февраля про Магнит

Думаю, что Магнит достиг вершин своей стоимости на горизонте 1 год. Дальше стоимость акций компании будет снижаться, и инвесторы потеряют к ней интерес, а текущий хайп вокруг возможных дивидендов обернется разочарованием.

Вот тезисы мои и нашей команды про ситуацию с акциями:

(1) акции компании торгуются по 6.0х EV/EBITDA’2024, что уже немало с учетом того, что бизнес компании останавливается в развитии (выручка растет медленнее инфляции)

(2) так происходит потому что X5 Retail отъедает покупателей (это видно по сопоставимым продажам), а WB и OZON отъедают покупателей у дрогери. Кроме того, компания с этого года перезанимает под 16-17% против прежней ставки кредита 9-10% в среднем. Примерно половину долга перезаймет за этот год

(3) стагнация продаж в штуках, индексация зарплат, которую откладывали, а также удорожание кредитов, снижение трафика — причины, по которым по нашим расчетам прибыль компании в 2024 снизится на 25% (с 65 до 50 млрд. примерно). Это расчетные цифры

При этом всем, если у владельца крупнейшей доли в компании остался долг за пакет, платить по нему 16-18% годовых невыгодно — это больше, чем компания принесет, а ее акции на пике. Поэтому я думаю они могут попытаться часть акций продать, а большой дивиденд может быть поводом чтобы сделка состоялась (и потом такого большого больше никогда не будет).

Это решает 2 задачи,

— первая = получить деньги на росте акций + забрать деньги из компании через дивиденды

— вторая = погасить кредит за долю в компании

Когда ты едешь на ракете, и чувствуешь, что топливо кончается, а другие пока не в курсе, лучше спрыгивать первым.

P.S.: я нахожу обоснованным ставить на снижение акций, так что вы можете делать скидку на то, что я ищу негатив, а вы видите и позитивные драйверы. Посмотрим, что будет до конца года

Нефть и золото: обстановка#BRENT#GOLDНефть: в разгаре дефицитный по нефти в мире 2кв., после которог

Нефть и золото: обстановка

Нефть: в разгаре дефицитный по нефти в мире 2кв., после которого ОПЕК+ нарастит добычу. А пока заметное превышение спроса над предложением.

Котировка пришла на поддержку (желтая зона), и будет там проторговываться, чтобы рвануть вверх или вниз (на $6-8). Исходя из фундаментала и событий на Ближнем Востоке — скорее вверх.

Золото: ралли к 2400+ прошло коррекцию и цена снова закругляется вверх. Если на Ближнем Востоке опять-таки все накалится, цель рост $2500 и это может пройти быстро. Если же нет, то нефть по $90-100 сыграет как фактор роста доходностей Treasuries и укрепления индекса доллара (DXY), и золото может дальше отливаться к $2160.

Тут больше верю во второй расклад, хотя не исключаю и первый. И в этом контексте выбрал не лонг, а лонг серебра для стратегии, которую мы отыгрываем в сервисе Invest Heroes.

В этой ситуации серебро может быть выигрышнее, т.к. в ситуации ускорения экономики оно может расти против роста DXY как сырье. И точка входа в серебро была однозначно лучше.

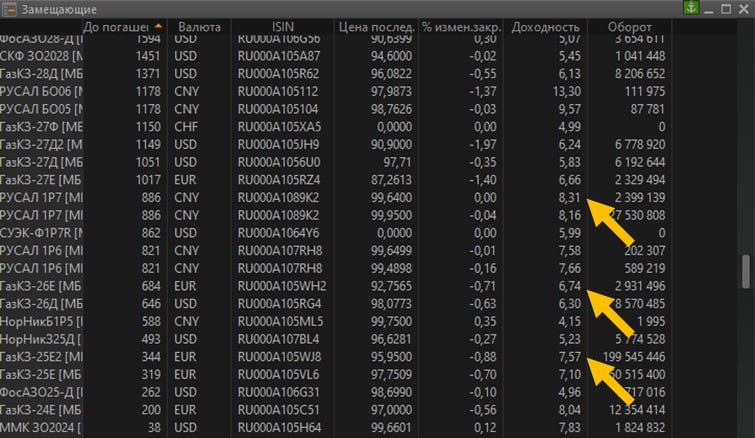

Окей, рубль крепнет. Что это дает#rates#мыслиуправляющегоДумаю, следующий шаг — это покупка валютных

Окей, рубль крепнет. Что это дает?

Думаю, следующий шаг — это покупка валютных облигаций. Снижение курса валют относительно рубля немного подсдуло их цены (так обычно и бывает). Но когда курс рубля сильно крепкий, все начинает работать наоборот.

Прямо сейчас мне интересны выпуски с доходностью от 6.25%, и я уже вижу такие. На картинку не влезли Газпромы 30,31,37 — там тоже прорисовывается цена…

Если прицеливаться, то я вполне верю в 15% доход от переоценки валюты + 6% годовых от купонов, что вполне конкурирует с акциями с текущей точки. Причем вот что важно:

— вполне вероятно что на полпути будет выгодно разменять 5-10% рост в бондах на 5-10% просадку рынка акций, и дальше расти в акциях на 20-25% (и таким образом забрать +30% с текущей точки на капитал)

Так что имейте ввиду: когда я говорю о такой покупке, я всегда держу в голове возможность перевернуться в следующий интересный актив, если первый уже дал мне, скажем, 8% за квартал, и я вижу следующий выгодный.

Красивые нынче закаты#lifeГде-то в комментариях видел про Китай — их индексы воспрянули духом.В акци

Красивые нынче закаты

Где-то в комментариях видел про Китай — их индексы воспрянули духом.

В акциях США мы с коллегами участвуем в этом росте. А играться ли в него через фьючерс на HangSeng — пока не прикидывал. Поидее +10% там еще есть несмотря на рост ранее (если прикидывать по отдельным крупным акциям типа Alibaba).

Завтра посмотрю на их ликвидность и точку входа

Про что будут Пироги#IMOEXПотенциал роста по акциям Индекса Мосбиржи на 1 год вперед мы сейчас оцени

Про что будут Пироги?

Потенциал роста по акциям Индекса Мосбиржи на 1 год вперед мы сейчас оцениваем в 10%. С дивидендами набежит 16-18%.

Поэтому самое время индексу выпускать пар. Может не перед дивидендами, но все же. Или побоковить (глядишь, оценки вырастут).

В то же время, глобально это не конец и я пока ожидаю новую волну роста, которая выведет акции еще выше. Всему свое время.

А пока я привел для вас несколько версий на чем можно подзаработать, пока акции на паузе.

Оу е#GAZP#мыслиуправляющегоГазпром показал результаты по МСФО, исходя из которых его газовый бизнес

Оу е

Газпром показал результаты по МСФО, исходя из которых его газовый бизнес фактически убыточен на уровне EBITDA (0.6 трлн. руб. всего, при этом EBITDA Газпромнефти около 1.1 трлн.)

Следующий уровень цели около 153Р — там подумаю будем ли мы закрывать шорт или до 137Р можно дотянуться.

Напоминаю, на встрече нашего сообщества 15 июня буду проводить часовое выступление мастер-класс. И т.к. он про наш подход, расскажу и как мы выбираем шорты. Газпром, Мечел — примеры шортов наших стратегий, которые себя хорошо показали.

Weekend: Тверь#lifeГоворят, здесь одно время Салтыков Щедрин был вице губернатором, и в силу своих с

Weekend: Тверь

Говорят, здесь одно время Салтыков Щедрин был вице губернатором, и в силу своих социалистических взглядов много судился с местными купцами… но суды, увы, проиграл.

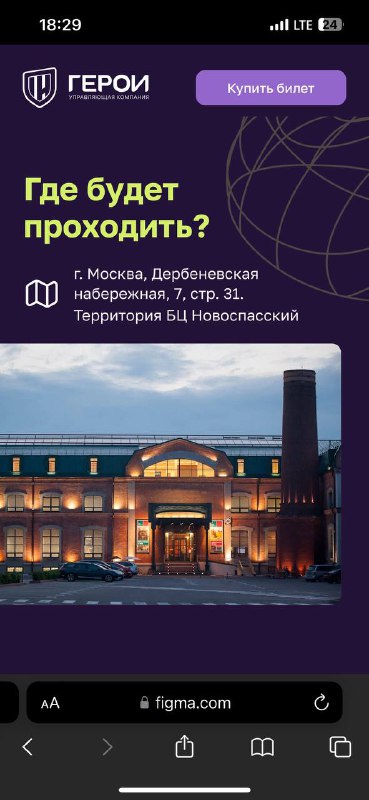

Друзья, совсем скоро состоится наша первая конференция ООО УК ГЕРОИДата: 15 июняНачало: 15:00Адрес:

Друзья, совсем скоро состоится наша первая конференция ООО УК «ГЕРОИ»

Дата: 15 июня

Начало: 15:00

Адрес: г. Москва, Дербеневская набережная, 7, стр. 31.

Что ждет участников?

В этот летний день мы проведем с вами много времени вместе: познакомимся, расскажем более подробно о наших продуктах, введем в контекст рынка и поделимся нашими прогнозами на 2024/2025гг. А также Сергей Пирогов проведет для всех инвесторов мастер-класс «Инвестиционное кредо нашей компании: как мы делаем деньги на рынке».

Посещение конференции включает в себя:

– выступления спикеров –управляющих и аналитиков, во время выступлений вы сможете задавать вопросы;

-общение во время перерывов с нашей командой;

-фуршет, включая алкогольные и безалкогольные напитки;

-также мы предусмотрели after party для тех, кто захочет остаться подольше — после официальной части мы продолжим общение до 00:00.

Подробнее с программой мероприятия можно ознакомиться здесь

🎟️ Цена билета:

Для клиентов Invest Heroes и пайщиков фондов ООО УК «ГЕРОИ» билет со скидкой 50% – 7000р. Скидка действует до 30 мая включительно.

Для всех желающих (не клиентов) билет со скидкой 25% – 10 500р. Скидка действует до 30 мая включительно.

Онлайн трансляция (запись остается навсегда) – 3000р.

Билет на конференцию можно приобрести по ссылке: https://invest-heroes.ru/ih-conference-summer-2024

*Для покупки билета необходимо быть зарегистрированным на портале Invest Heroes. После покупки вам придет письмо на почту с подтверждением, а также билет будет отображаться в личном кабинете.

Долги ВКОНТАКТЕ#VKCOУдивительно видеть это, но у Вконтакте почти 90 млрд. руб кредитов по плавающей

Долги ВКОНТАКТЕ

Удивительно видеть это, но у Вконтакте почти 90 млрд. руб кредитов по плавающей ставке и будет ещё больше по мере рефинансирования

При этом капитализация 115 млрд., а чистый долг порядка 100-110 млрд. и EBITDA за 2023й год = 0.5 млрд. руб. (годом ранее 20 млрд.)

Кажется теперь понятно, почему решили сократить инвестиции в VK Video: пришел финдиректор и сказал, что придется жить по средствам…

Пара процентов роста#IMOEXДвижемся по плану вверх. При этом глобально уже видно, что в больших имена

Пара процентов роста

Движемся по плану вверх. При этом глобально уже видно, что в больших именах и в индексе — боковик. Отыгрываются локальные идеи.

RTSI фьюч 116400#мыслиуправляющего#timestampДумаю ещё вырастем — нефть будет расти на дефиците, фон

RTSI фьюч = 116400

Думаю ещё вырастем — нефть будет расти на дефиците, фон для укрепления рубля будет хорошим, под дивы ЛУКОЙЛ немного даст прибыли. На том и доедем 3-4% вверх.

Что будет в выпуске Пирогов#lifeРешил в предпраздничном выпуске разобрать комментарии. Говорят, если

Что будет в выпуске Пирогов?

Решил в предпраздничном выпуске разобрать комментарии. Говорят, если доллар по 90, то я на грани величия 🤓

Но я пока осторожен в ожиданиях) Рад тому, что мы уже движемся в правильном направлении

Можете под этим постом накидать вопросов под рубрики Пирогов — я обязательно прочитаю и выберу что-то интересное

Доллар ниже 92Р#мыслиуправляющего#USDRUBTOMВсе идет по плану, и это очень радует. Ставьте лайк, если

Доллар ниже 92Р

#мысли_управляющего

#USDRUB_TOM

Все идет по плану, и это очень радует. Ставьте лайк, если со мной шортили валюту, и давайте радоваться вместе.

По рынку: думаю перед выходными акции подсливают, т.к. закрываются спекулятивные позиции, а потом на низкой ликвидности рынок может выстрелить вверх:

— нефть нацелилась на $97

— скоро дивиденды, будет много анонсов в эту тему

— ранее многие фонды распродавались, и когда и спекулянты и фонды продали что хотели, рынок очень легко на небольшом позитиве толкнуть вверх

P.S.: по заседанию ЦБ — ожидание 11-12% ставки к концу 2025 года остается в силе. Мы с коллегами на это ориентировались в оценке ОФЗ — например, 9-летки ждали на доходности 13.5-13.75% как хорошей для набора позиций

Пссст немного конференций#life#ihВсе ссылки, детали и продажа билетов — завтра. Дата 15 июня, Москва

Пссст… немного конференций?

Все ссылки, детали и продажа билетов — завтра. Дата 15 июня, Москва

Про Сегежу (22)#SGZH#мыслиуправляющего Поэтому мой вердикт:- гораздо логичнее покупать облигации, не

Про Сегежу (2/2)

#SGZH

#мысли_управляющего

Поэтому мой вердикт:

— гораздо логичнее покупать облигации, нежели акции компании

— акции пока нет явного погашения долга будут колебаться вслед за рыночными настроениями в диапазоне порядка 3.2-4.3Р. Показательно, что рост вчерашний оперативно слит (кроме ужаленных медведей подбирать по 4Р никто не захотел)

— успехи акций будут после успехов облигаций, т.к. все 120 млрд. долгов надо отдавать и только через это будет счастье акционерам

— компания не дефолтнет и реструктуризации облигаций я бы не ждал

Я согласен с тем, что выводы наших аналитиков рано или поздно оправдаются, но реализация может занять и дольше, чем 12 мес.

И главное на что я смотрю пока это цены и юань (если юань упадет к 12Р в мае, то думаю и Сегежа будет стоить 3.5Р — там бы я, наверное, собирал позицию). Посмотрим, что будет в отчете за 1кв.