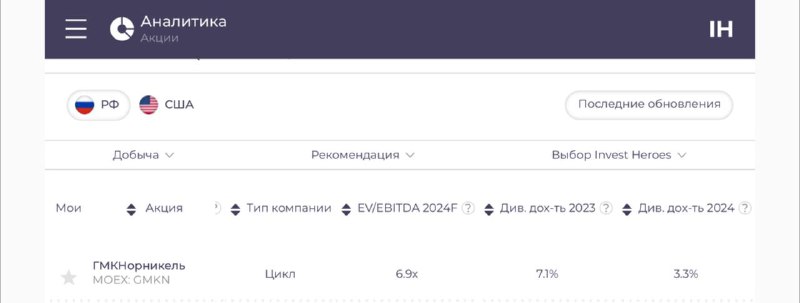

Наследство диверсификации

#мысли_управляющего

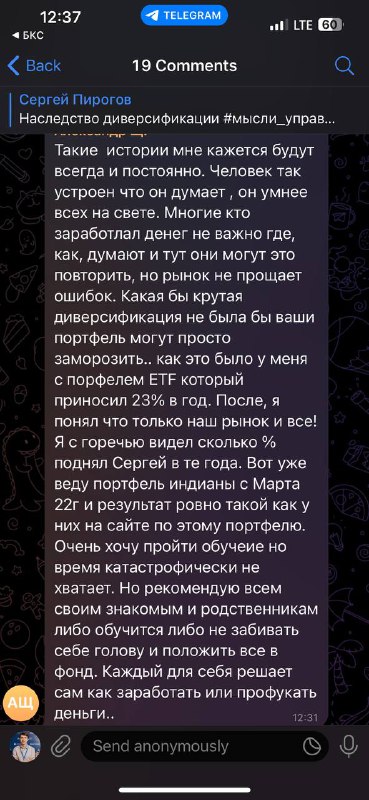

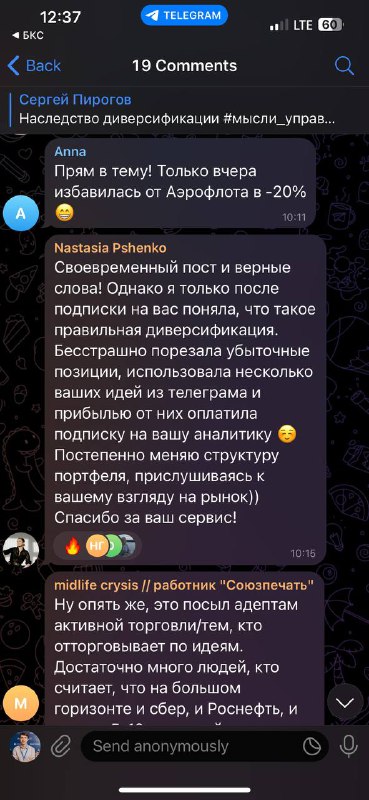

Каждый раз удивляюсь, но сколько мы ведем Invest Heroes, столько встречаю людей или их портфели, в которых набрано акций «для диверсификации»

• то есть человек накупил некоторых акций просто чтобы разложиться по некой кальке «у меня всего должно быть по столько-то»

• ряд этих активов явно вообще не инвестиционные (например, Аэрофлот, Polymetal или Россети итп), но люди их упорно держат и в какой-то момент приходят мол, вот -20…-40% что делать?

Причем ладно бы торговали (зашел-словил убыток-вышел: трейдеры умеют резать убытки) — но неинвестиционные вещи держат.

Впринципе я понимаю, откуда ноги: разные обучения говорят диверсифицироваться, и люди берут по кальке, по чеклисту. Но вот беда:

🤷♂️ они не умеют оценивать финансовые активы

🇺🇸 все это придумано для Штатов, где доля растущих компаний на рынке на порядок выше (а РТС = боковик)

В итоге получается очень неэффективно:

> часть денег вложена в мусор. Они не работают

> диверсификация неправильная (хорошие активы смешали с плохими, а не с другими хорошими и асинхронными)

> валютная диверсификация как правило тоже ущербная (10-20% валюты/бондов, скажем, и 5% кусок золота)

Что об этом скажешь: люди, не делайте так. Помните просты истины:

📙 Если у вас в инвест портфеле акции без статуса BUY у аналитиков, лучше разменяйте их на те что BUY

не нужно высиживать в заведомо слабых именах. Если компания не работает на прибыль акционеров лет 10 или очень дорогая, она завтра не поменяется — деньги идут в надежные идеи, а не в рисковые

📙 Акции дают прибыль или убыток намного больше облигаций. Хотите стабилизировать портфель — делайте долю замещаек и ОФЗ процентов 40-60

10-20% облигаций примерно то же дают что 0% в плане защиты вас от убытков

📙Чтобы получить max прибыль, нужна концентрация. А диверсификация на первых этапах это защита от дурака

• Рекомендации для новичков диверсифицироваться — это же просто понимание что «они неопытные — так что чтобы совсем не покалечились давайте пусть соберут себе всего понемножку, так выше шанс на выживание»

• Профессиональный портфель совсем не такой (он наоборот ищет время и идею, которая достойна того чтобы вложить в нее как можно больше денег) — потому что профессионалы как раз отдают себе отчет в том, где оправданно и выгодно взять риск

Короче, это был пост-напутствие. Взрослейте. Не мажьте все в одни и те же активы на российском рынке «потому что так сказали». Учитесь отличать хорошие возможности и «дорого» от «дешево».

Это Россия, детка: здесь индекс сам не растет за вас в пересчете на доллары.