В акциях VK происходит сражение на больших объемах#мыслиуправляющего#VKCOВчера и сегодня в акциях Вк

В акциях VK происходит сражение на больших объемах

Вчера и сегодня в акциях Вконтакте идет настоящее рубилово: наторговали свыше 4.5 млрд. вчера и уже 2.8 млрд. сегодня. Все это происходит на фоне следующих событий:

— ходил слух, что VK выкупит 24% долю в OZON у Baring Vostok, оь этом писали РДВ. Но вчера они же опубликовали комментарий компании о том, что она не инвестирует в маркетплейсы (если сделка есть, это +250-400Р к цене акций)

— РБК писали, что Путин и правкомиссия согласовали раздел бизнеса инвестиционного фонда Baring Vostok, в рамках которого доля в OZON должна быть продана некой российской структуре

— это не охладило пыл покупателей, и вчера и сегодня их в стакане этой акции в 1.5х-2х раза больше чем продавцов, цену мотает

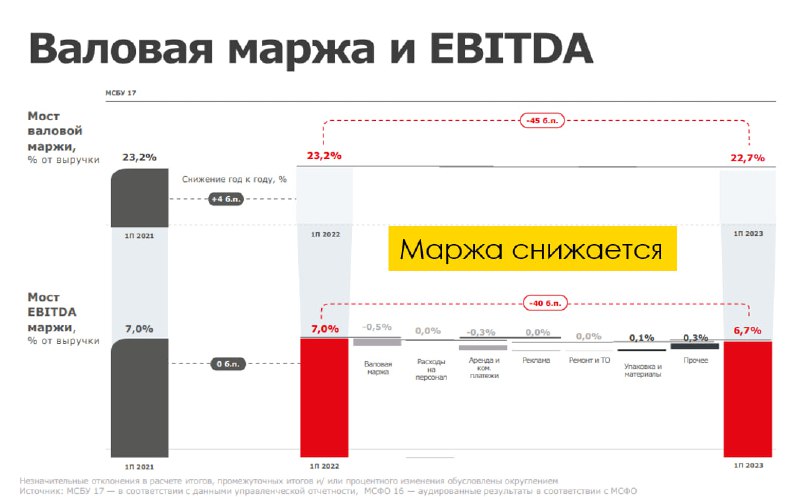

— в последнее время вокруг бизнеса компании также немало интересных новостей: так или иначе обсуждается замедление YouTube и популяризация VK Video, компания купила у Yandex пару ключевых менеджеров, были большие инвестиции в раскрутку VK, которые смутили аналитиков ростом расходов и падением маржи

🧮 Я остаюсь на бычьей стороне этой ситуации, и мы с вами попробуем больше разобраться в деталях этой ситуации в рамках Пирогов — как всегда, выпуск будет в воскресенье днем

❓ А в Закрытых Пирогах расскажу нашим клиентам подписки про Globaltrans, и что общее между VK, X5, OZON и Tinkoff, дивиденды и евробонды Газпрома.