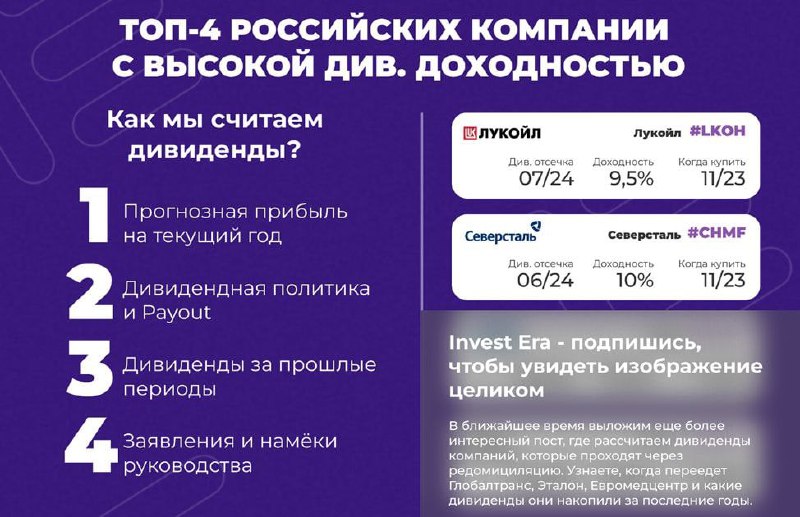

Капитализация Газпром нефти обогнала весь ГазпромВчера на российском рынке произошло интересное собы

✅ Капитализация «Газпром нефти» обогнала весь «Газпром»

❗️Вчера на российском рынке произошло интересное событие: стоимость компании Газпром нефть обогнала стоимость самого Газпрома. Это произошло впервые за 7 лет. Напомним, что Газпром является материнской компанией «Газпром нефти» и владеет в ней долей в 95%.

📌 Акции дочерней компании растут быстрыми темпами с начала 2023 года, в то же время акции Газпрома уже больше года находятся в широком боковике. Триггером к сильному росту акций Газпром нефти стало восстановление нефтяной отрасли, высокая стоимость нефти, а также наличие дивидендов.

📌 Напомним, что вчера компания Газпром нефть объявила о выплате дивидендов в размере 82,94 рублей на одну акцию. Это означает, что дивиденды составили не менее 75% чистой прибыли. Причём согласно дивполитике, на выплаты должно идти лишь 50%. Потребность Газпрома в денежных средствах почти наверняка стала движущим фактором этого решения.

📌 Дата закрытия реестра на получение дивидендов — 27 декабря 2023 года. Последний день для покупки акций «Газпром нефти» чтобы получить дивиденды — 26 декабря. Доходность составляет почти 10%. Окончательное решение по дивидендным выплатам будет принято акционерами 15 декабря.

📌 Стоит отметить, что в данный момент эти высокие дивиденды уже во многом заложены в цену акций Газпром нефти, а техническая картина указывает на перегретость акций. Всё это намекает на необходимость проведения коррекции.

❗️Поэтому велика вероятность, что на короткой дистанции волатильность в акциях «Газпром нефти» останется высокой. Риски фиксации, а следовательно, и начала коррекции, сейчас весьма высоки. Поэтому консервативным инвесторам имеет смысл частично зафиксировать прибыль, а тем, кто намерен купить акции, следует проявить осторожность.

Наблюдаете ли вы за акциями «Газпром нефти»?

■ Да 👍

■ Нет 🔥

■ Думаю немного купить ❤️