#TRNFPГоворил же, нужно сливать Транснефть до сплита:) Упадет — можно будет покупать — пора освежать

Говорил же, нужно сливать Транснефть до сплита:) Упадет — можно будет покупать — пора освежать сколько дивиденды…

Говорил же, нужно сливать Транснефть до сплита:) Упадет — можно будет покупать — пора освежать сколько дивиденды…

IMOEX: бурим поддержку

Раньше 3,225 был локальным сопротивлением, теперь стал локальной поддержкой.

Сегодня весь день индекс сверлит уровень сверху вниз, и я все больше готов поверить, что отольемся ниже.

Тут все идет в логике Пирогов «терпеть удовольствие» — когда-то попытка отлива должна была начаться. Будьте готовы к ускорению тенденции.

Это одна из ситуаций, когда нужно быть готовым к 2 ситуациям одновременно — и к росту, и к падению.

Кажется парадоксально, но так можно, и это одна из насущных потребностей при практическом управлении портфелем.

Спасибо за ваши отзывы!

Одна из главных вещей которые для себя отметил за последний год — то, что в каком-то смысле мы получаем жизнь чтобы понять чем мы максимально полезны обществу

• сначала обретаем навыки и изучаем себя

• потом став постарше можем выдать другим людям что-то, что именно у нас здорово выходит (детям/другим взрослым/родителям). Важно лишь понять что это

В этом контексте я очень рад каждый раз, когда слышу, что в Invest Heroes есть такой смысл, и то что мы делаем кому-то очень помогло. Это хороший критерий.

Промо прошло, клиентов IH стало больше. Теперь пришло время снова пользы сделать😇

Вчера и чуточку сегодня например акции попродавали:)

Наследство диверсификации

Каждый раз удивляюсь, но сколько мы ведем Invest Heroes, столько встречаю людей или их портфели, в которых набрано акций «для диверсификации»

• то есть человек накупил некоторых акций просто чтобы разложиться по некой кальке «у меня всего должно быть по столько-то»

• ряд этих активов явно вообще не инвестиционные (например, Аэрофлот, Polymetal или Россети итп), но люди их упорно держат и в какой-то момент приходят мол, вот -20…-40% что делать?

Причем ладно бы торговали (зашел-словил убыток-вышел: трейдеры умеют резать убытки) — но неинвестиционные вещи держат.

Впринципе я понимаю, откуда ноги: разные обучения говорят диверсифицироваться, и люди берут по кальке, по чеклисту. Но вот беда:

🤷♂️ они не умеют оценивать финансовые активы

🇺🇸 все это придумано для Штатов, где доля растущих компаний на рынке на порядок выше (а РТС = боковик)

В итоге получается очень неэффективно:

> часть денег вложена в мусор. Они не работают

> диверсификация неправильная (хорошие активы смешали с плохими, а не с другими хорошими и асинхронными)

> валютная диверсификация как правило тоже ущербная (10-20% валюты/бондов, скажем, и 5% кусок золота)

Что об этом скажешь: люди, не делайте так. Помните просты истины:

📙 Если у вас в инвест портфеле акции без статуса BUY у аналитиков, лучше разменяйте их на те что BUY

не нужно высиживать в заведомо слабых именах. Если компания не работает на прибыль акционеров лет 10 или очень дорогая, она завтра не поменяется — деньги идут в надежные идеи, а не в рисковые

📙 Акции дают прибыль или убыток намного больше облигаций. Хотите стабилизировать портфель — делайте долю замещаек и ОФЗ процентов 40-60

10-20% облигаций примерно то же дают что 0% в плане защиты вас от убытков

📙Чтобы получить max прибыль, нужна концентрация. А диверсификация на первых этапах это защита от дурака

• Рекомендации для новичков диверсифицироваться — это же просто понимание что «они неопытные — так что чтобы совсем не покалечились давайте пусть соберут себе всего понемножку, так выше шанс на выживание»

• Профессиональный портфель совсем не такой (он наоборот ищет время и идею, которая достойна того чтобы вложить в нее как можно больше денег) — потому что профессионалы как раз отдают себе отчет в том, где оправданно и выгодно взять риск

Короче, это был пост-напутствие. Взрослейте. Не мажьте все в одни и те же активы на российском рынке «потому что так сказали». Учитесь отличать хорошие возможности и «дорого» от «дешево».

Это Россия, детка: здесь индекс сам не растет за вас в пересчете на доллары.

Осталось 7 часов скидок!

Аналитика по ВУШ, Норникель и еще 4 дюжинам российских компаний, которая поможет вам заглянуть на 6-12 мес. вперед — то, что сделает ваш портфель сильнее.

Подписавшись на наш сервис, вы получаете сразу 2 инструментария:

(1) аналитику по акциям, из которой можете видеть прогнозные результаты всех ключевых компаний на 1-3 года вперед

👉 пример Норникеля или ВУШ отражает как это работает

🧮 вы видите прогнозы финрезов и понимаете кто интересный. Можете уточнить что-то у аналитиков

(2) готовые стратегии, которые ведут наши управляющие

👀 можно подсматривать сделки в свой портфель

📙 есть подборки акций и облигаций в дайджестах стратегий

📈 можете сесть на хвост одной из стратегий: мы публикуем сделки по ним

Все это с выгодой 25-35% до конца дня. Параметры промо все доступны по ссылке.

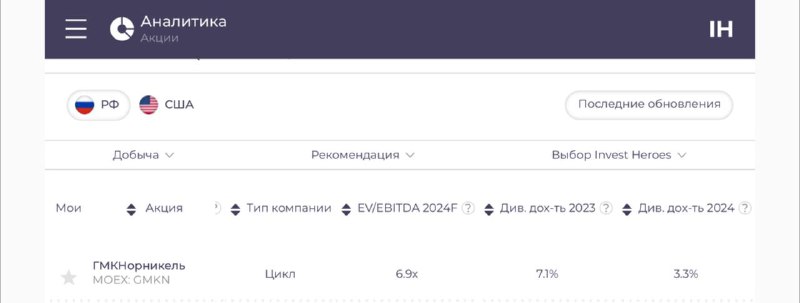

На чем падает Норникель?

Как ни странно, на фундаментале — компания слишком дорого стоит пока.

Кому-то текущее падение может казаться интересным для подбора, но мы пока смотрим негативно на перспективу инвестиций в Норникель (EV/EBITDA’24 = 6.9x дорого)

Дело в том, что для выхода в BUY нужно примерно на 15% поднять доходы от реализации металлов в валюте.

• сейчас меньше металлов продается на премиальных рынках

• настрой на рынке пром металлов под стать экономике Китая нейтрально-негативный

Так что даже сплит акций не поможет принципиально изменить ситуацию.

🧮 Однозначно будет бычий цикл в металлах и Норникель будет в нем сильной компанией. И оборотный капитал может высвободить. И кап программа останется в зеркале заднего вида. Но не сегодня…

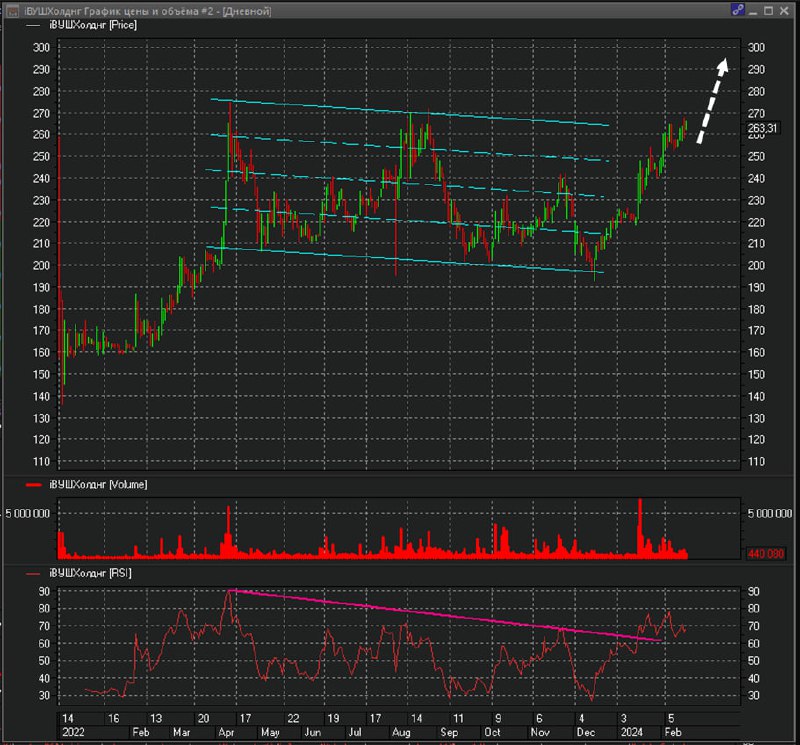

ВУШик и другие самокаты становятся мейнстримом #WUSH #DELI #news Города обязаны проектировать парковки для самокатов и других средств индивидуальной мобильности (СИМ), пишет Коммерсант Как видите, наведение правил — это не только негатив для отрасли, но…Whoosh на графике: стремится к 300Р

Как инвестиционная позиция акции ВУШ уже не так интересны — с момента как я вам их подсвечивал в декабре, они уже отросли, и у меня осталось только 40-50% от прежней позиции.

Тут включается уже логика управления портфелем: когда рынок отрос, на фишках может быть ещё какой-то рост, но корректироваться лучше в фишках, нежели во 2-3 эшелоне. Крупные бумаги и продать реальнее без больших дисконтов если нужно, и все равно даже 2-4% ВУШа или Позитива на портфель — гораздо больше чем доля этих бумаг в IMOEX

Так что тут одно из двух: или вырасти до 290-300, сказать большое спасибо и продать, или корректироваться и тогда есть куда докупать.

Вообще по этой компании не отпускает мысль, что или их кто-то купит (тот же СБЕР), или темпы роста сильно пересмотрятся и дальше будет важный рубикон — это сколько будут по ней выплаты. Отрасль относительно быстро насыщаема.

ВУШик и другие самокаты становятся мейнстримом

Города обязаны проектировать парковки для самокатов и других средств индивидуальной мобильности (СИМ), пишет Коммерсант

Как видите, наведение правил — это не только негатив для отрасли, но и позитив — новые средства передвижения становятся мейнстримом. Есть требования к участникам отрасли, правки в ПДД, города создают велодорожки и парковки для самокатов.

Ещё более логично что и для каршеринга будет все развиваться схожим образом.

> Думаю, полгода-год будут телеграм-каналы поливать помоями Делимобиль, а компания будет развивать свою отрасль;

> СБЕР будет развивать СитиМобил — игрока номер 2 в отрасли, он там крупный акционер;

В общем, будущее бывает не только хуже, чем мы думаем, но и лучше 😉

Яндекс определился с обменами

Forbes пишет, что держателям в Euroclear будет предложен выкуп, а в НРД что-то предложат россиянам олигархи (что именно пока трудно понять).

Как я понял (поправьте если не так), в Euroclear стоимость выкупа будет отсчитываться как уменьшение суммы вырученной от покупателей из России:

— что-то на выкуп

— что-то нужно оставить на развитие стартапов

В общем похоже кто в Euroclear получит 1000-2500Р за бумагу. Правильно было покупать в России.

Трамп выпустил новый мерч

Все-таки что умеют делать в Америке это PR и хайп) Трамп отметился лимитированной серией кросовок для своих избирателей.

Мысленно представил как за Трампа идет голосовать толпа из 10,000 человек вот в таких кроссах

Уже несколько лет делая IH убеждаюсь — когда делаешь какой-то бренд, кроме сути важны и такие детали (не что делаешь, а еще как делаешь / где людей удивляешь, добавляешь креатив). В любом деле работает.

• например, Смартлаб красавчики что придумали делать конференцию в кинотеатре: приезжаю и первым делом беру ведро попкорна. Кто так делает? А круто же! (серьезно, без стеба)

🤔 устроить конкурс идей мерча в апреле?

Ну и пользуясь случаем напоминаю: еще 2 дня вы можете стать нашим клиентом по приятным ценам (обучающий курс Система либо Подписка на IH с выгодой в 25-35%)

Новый выпуск Пирогов уже на YouTube

На этой неделе рынок акций пришел к локальным максимумам, и не выглядит слабым.

Это намек на то, что максимум вполне может быть превышен (скажем, 3350-3400 увидим), и пусть даже потом последует коррекция (допустим, к 3100-3200), все что будет дальше, будет не глобальным разворотом, а движением вверх с выпусками пара несколько раз.

Выпуск можно посмотреть по ссылке

Так о чем же выпуск?

1. Говорим как раз о том, что ждать от акций. По ходу уточняем оценку банков.

2. Заседание ЦБ: что нового по ключевой ставке и на что я предлагаю ориентироваться.

3. VK: обсуждаем расстановку сил в акции.

4. ТМК: акция выстрелила вверх на 4-5% на этой неделе. Что там играют инвесторы и в чем были (фантомные) страхи?

❗️Напоминаем, что до 19 февраля включительно действуют скидки на аналитическую подписку и курс «Система 1.0» — промокоды найдете здесь👈🏻

P.S.: рад, что вам понравились ролики с бесплатного кусочка обучения. Будет момент — еще что нибудь интересное вам запишу!

В акциях VK происходит сражение на больших объемах

Вчера и сегодня в акциях Вконтакте идет настоящее рубилово: наторговали свыше 4.5 млрд. вчера и уже 2.8 млрд. сегодня. Все это происходит на фоне следующих событий:

— ходил слух, что VK выкупит 24% долю в OZON у Baring Vostok, оь этом писали РДВ. Но вчера они же опубликовали комментарий компании о том, что она не инвестирует в маркетплейсы (если сделка есть, это +250-400Р к цене акций)

— РБК писали, что Путин и правкомиссия согласовали раздел бизнеса инвестиционного фонда Baring Vostok, в рамках которого доля в OZON должна быть продана некой российской структуре

— это не охладило пыл покупателей, и вчера и сегодня их в стакане этой акции в 1.5х-2х раза больше чем продавцов, цену мотает

— в последнее время вокруг бизнеса компании также немало интересных новостей: так или иначе обсуждается замедление YouTube и популяризация VK Video, компания купила у Yandex пару ключевых менеджеров, были большие инвестиции в раскрутку VK, которые смутили аналитиков ростом расходов и падением маржи

🧮 Я остаюсь на бычьей стороне этой ситуации, и мы с вами попробуем больше разобраться в деталях этой ситуации в рамках Пирогов — как всегда, выпуск будет в воскресенье днем

❓ А в Закрытых Пирогах расскажу нашим клиентам подписки про Globaltrans, и что общее между VK, X5, OZON и Tinkoff, дивиденды и евробонды Газпрома.

Рынок неожиданно распробовал ТМК

Давно держу эти акции, но только сейчас вижу объем и рост впервые за много недель (1.2+ млрд. сегодня)

Ждем хороший отчет? (так-то в целом по расчетам да, но рост на том, что он уже просочился?🤓)

Я ранее говорил что бумага нравится, входить уже не очень круто, но кто прислушался — радуемся вместе!

Спрашивают: жду ли доллар по 87-88?

Цитирую последние Пироги: жду нефть около $90, обоснование ещё раз давали мои коллеги (вот тут). Пока ставка ЦБ 16% и нефть растет, есть все основания рублю оставаться крепким

— может быть сходим ниже 88Р, может быть 88-92Р проторгуемся, но все это будет актуально до конца апреля (т.к. налоги и валютная выручка идут с лагом в месяц, а цена на нефть 90 может быть достигнута, например, в марте; ЦБ тоже вряд ли раньше апреля снизит ставки)

Но при этом я строю тактику не так, что просто жду доллар по 88Р и все (если не так, то я проиграл). Я поступил хитрее:

1. Выбрал для себя лимит в замещающих облигациях до 30% на капитал

2. Выбрал срок для сбор этой позиции до конца марта (теперь даже думаю и апрель)

3. Все это время (где-то уже 3 месяца прошло) при курсе 88-90Р уже охотился за интересными замещайками. У меня получалось интересно купить вечные облигации (только для квалов) Газпрома и Тинькова

4. Часть этих облигаций я уже продал с прибылью и недавно ещё снова купил новые, когда цена дошла до той, которую я считаю интересной

Итого сейчас у меня на сумму порядка 20% от портфеля есть валютные инструменты и доходности по ним высокие (14-18% к колл-опциону), и я хочу ещё купить длинных бумаг (7-15 лет до погашения).

📈 если доллар рванет, я уже этого не пропущу

⛩ если доллар снизится, то во-первых я с удовольствием куплю ещё, во- вторых у меня доходность замещаек не 5% в год и мне не страшна небольшая просадка

🕯 поверх всего этого я ещё приторговываю фьючерсами на валюту, чтобы при укреплении рубля зарабатывать и компенсировать снижение замещаек

С помощью такого комбинированного подхода можно быть готовым к большинству раскладов и что называется «не дергаться».

Коллеги, переключайтесь:)

Чаты кипят от Диасофта, хотя на самом деле я считаю сейчас меньше всего нужно думать об этой акции:

• аллокация прошла. Сколько есть, столько есть

• цена уже достигла целевой

В то же время пока чаты горели от сообщений:

• пошла покупка в Тиньков и Вконтакте

• Яндекс растет на больших оборотах

• продолжается рост в ЮГК, Позитиве и Астре

• нефтянка умеренно подрастает

Короче, деньги от Диасофта освободились и рынок поплыл вверх. Писал вам об этом днем: был момент подбирать акции под рост в самое ближайшее время и не на маленький объем.

Аллокация по Диасофт: ждем 2-5%

Видите, COUB был в тему:) Разрывалово. Теперь интересно, как пройдут торги. Расскажу вам вечером.

Но главное — что все спекулянты рынка сейчас бегают за этой историей, и когда брокеры вернут им наконец деньги, поставленные на эту спекуляцию, у них развяжутся руки

🧮 20-30х переподписка это 120 млрд. руб. спрос, большая часть из этой суммы — в долг

🧮 думаю живых спекулятивных денег 20-30 млрд. все равно есть. Этого хватит, чтобы рынок после Диасофта порос на 2-3% (см. картинку — нефть растет)

Что делаю в этой связи? — покупаю другие акции, которые думаю могут выстрелить. И продаю что выросло — например, зафиксировал спекулятивный лонг в Транснефти (думаю с текущей точки явно есть идеи сильнее)

В общем посыл такой: пока все смотрят в одну сторону, приучайте себя смотреть в другие

TCS: что делаю

Жду 2900-2950 для продолжения покупок. Сегодня пока без сделок

Цифры или рассуждения (часть 2)

Вот за что несет ответственность управляющий:

• зная всю аналитику, решать какой верить и сколько на что поставить денег

• придумывать как сделать рынок / отвечать за убытки и неудачи и как бы ни были дела печальны, по итогу вытаскивать результаты из *опы и вновь выходить в топ

• если аналитика вообще не сбывается, решать что делать с этим: ждать / делать доп расчеты / сесть и с аналитиками вообще переинжинирить подход к чему-то (изобрести)

• задавать правильные/провокационные вопросы и заставлять просчитывать сценарии

• общаться с владельцами и менеджментом компаний, видеть процессы на земле и сопоставлять с рынком

• знать в какую сторону смотрит рынок

Invest Heroes это еще не рынок, и как бы нам не хотелось, нужно учитывать что думают и как действуют другие: у них в сумме денег гораздо больше!

Именно поэтому я не сажусь и не калькулирую в Пирогах какой дивиденд у Фосагро / трачу на такое 15 секунд / не расписываю это текстом или видео:

1. будет долго, нудно, и это уже сделали за меня. Клиенты тоже это все получили

2. что думает БКС, Атон, Сбер, ГПБ, (кто еще?) и так все висит в публичных источниках

А вот видеть что делает человек, который несет ответственность за несколько млрд. инвестиционных денег — это та бОьшая ценность, которую я могу дать вам

Причем я не заставляю вас делать также: лучше думайте своей головой. У нас с вами разные стратегии, цели и риски

Я лишь говорю как и почему думаю поступать я сам / чем руководствуюсь. А дальше мгновенная карма 😄

Цифр полно. Важнее понять три вещи:

1) сколько денег на что

2) когда и почем покупать и продавать

3) что может пойти не так и как понять это раньше / как подготовиться к плохому исходу и что-то предусмотреть

Это и есть моя работа, которую я люблю 🤓 А еще я могу иногда рассказывать вам больше про индустрию и Invest Heroes как личный бизнес опыт