Серия: как и когда покупать СБЕР? (3/x)

#SBER

#мысли_управляющего

Продолжаем разговор. Серия 2.

Исходя из этого, получаем, что не так уж трудно выстроить ожидания по банку:

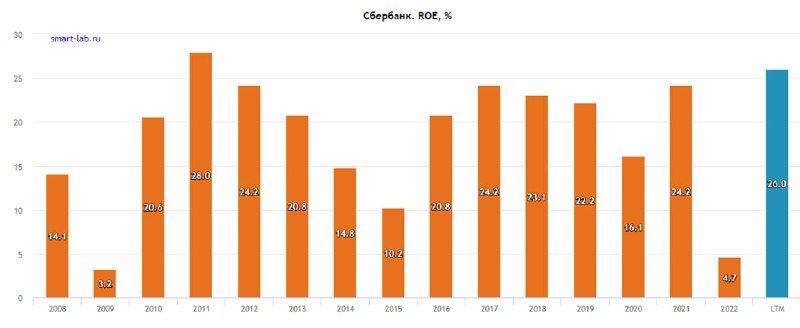

(1) Капитал банка был 5.8 трлн. руб. в 2022 году, и подрастает к 6.6 трлн. по итогам 2023 года. ROE (доходность на капитал банка), которую я вам приводил выше порядка 20-22%

То есть, например, при прочих равных, в 2024 году банк сможет заработать 20% х 6.6 трлн = 1.32 трлн. чистой прибыли

(2) Капитализация банка (по сути, биржевая цена) = 5.8 трлн. на сегодня

(3) Из прибыли банка половина идет на дивиденда (0.65-0.7 трлн. = 12-13% дивиденд), а вторая половина идет на наращивание кредитного портфеля в будущем, т.е. это тоже деньги акционеров, просто они остаются внутри банка и растут дальше

🐽 т.е. по текущей СБЕР — это такая хрюшка-копилка, которая производит сейчас примерно 25% годовых к своей цене акции, и 12.5% выдает вам дивидендом, а другую часть реинвестирует, чтобы в следующий год дать вам отдачу на увеличенный капитал

🎩 чего тогда инвестору бояться, если это в 2 раза лучше депозита? — в первую очередь, кризисов. Ведь тогда резервы взлетят, прибыль рухнет в 2х-4х раза на год, и котировки принесут большой убыток (если его зафиксировать). Также опасно, если СБЕР и ВТБ заставят выкупать ОФЗ, скажем, по невыгодной цене (но это не на столе, конечно, пока)… а так инвесторы могут пересидеть кризис и банк возвращается к прибыльности

— важно, что банки боятся резких кризисов: если проблемы длинные, можно реструктурировать кредиты и переварить убытки, размазав их на несколько лет

— СБЕР самый крепкий банк, поэтому если у него большие проблемы, то это значит у других уже клиническая смерть. Раньше, чем это случится, ЦБ начинает спасать банковскую отрасль — поэтому СБЕР достаточно хорошо защищен (более низкой прочностью других банков)

📚 Есть распространенное заблуждение, что повышение % ставок бьет по прибыльности СБЕРа. Жизнь показывает, что это в очень маленькой степени так: часть депозитов в банке бесплатные, часть кредитов плавающие, размер банка позволяет ему повысить где-то цены или % ставки… и в итоге когда смотришь отчеты СБЕРа в периоды повышения % ставок, там нет драмы.

Соотв., как вы догадались, СБЕР вполне рабочий инвестиционный вариант и с ним трудно конкурировать. Собираем 800 🔥 огонечков — и начинаем тогда сравнивать с ВТБ. А я пока распишу вам кое что про СБЕР.