Кадр дня: Серж нашел пончики по пути в офис:)#lifeСейчас буду читать аналитику и поделюсь с вами инт

Кадр дня: Серж нашел пончики по пути в офис:)

Сейчас буду читать аналитику и поделюсь с вами интересными находками

Кадр дня: Серж нашел пончики по пути в офис:)

Сейчас буду читать аналитику и поделюсь с вами интересными находками

Только заметил, что мои паи прошли очередную отметку

С начала управления нашей командой ПИФ ИнвестХироуз на базе Арикапитал, я стал его пайщиком на 5,000,000₽

Считаю, правильно вкладывать в свой продукт

И вот сегодня заметил, что прошел планку +2,500,000₽ с момента входа. Это чистый результат за вычетом комиссий за управление

Что важно:

1. Фонд смешанный, т.е. акций в нем не более 75-80%, и цель не макс. рост, но и защита капитала

2. Команда IH ведет фонд с 31.05.2022 (до этого это был фонд облигаций) и с тех пор фонд топ-2 среди смешанных фондов в России >100 млн. руб.

Ведем работу, чтобы в следующем году запустить для вас несколько фондов, уже на базе собственной УК.

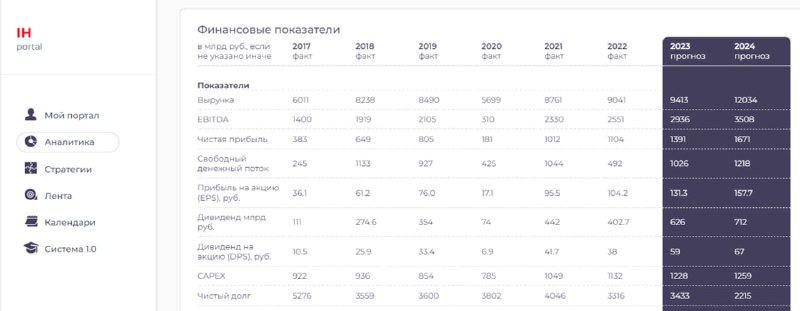

Акции на примере Роснефти

Роснефть как яркий представитель нефтянки РФ смотрится сильно: при нефти по 85 и долларе по 85-90 в 2024 году компания покажет сильный результат:

— прибыль на акцию 157 руб.

— новый рекорд EBITDA (+20%) к 2023 году

Соотв. получается, что при отсутствии шоков акции впору идти обновлять локальные максимумы и расти к 800-1000Р (30-60% роста к текущим).

… но главное тут «в отсутствии шоков». Если изменятся налоги или произойдет глубокая рецессия, то финрез останется недостижим. То же можно сказать и про геополитику.

В то же время, Роснефть так вваливает в рост добычи, что на дистанции мы в Invest Heroes ждем, что она покажет рекорды и затмит Газпром по размерам и доходам

Примечание: на картинке расчеты аналитики Invest Heroes с нашего портала для платных подписчиков

И снова Яндекс

#YNDX #RTSI

#мысли_управляющего

Очередное утро радует нас ростом Яндекса и российских акций в долларовом выражении — все идет как я описывал ранее про Яндекс и про рубль в Пирогах.

Может быть я не оригинален, но иногда нужно просто стоять в тренде и дать прибыли течь.

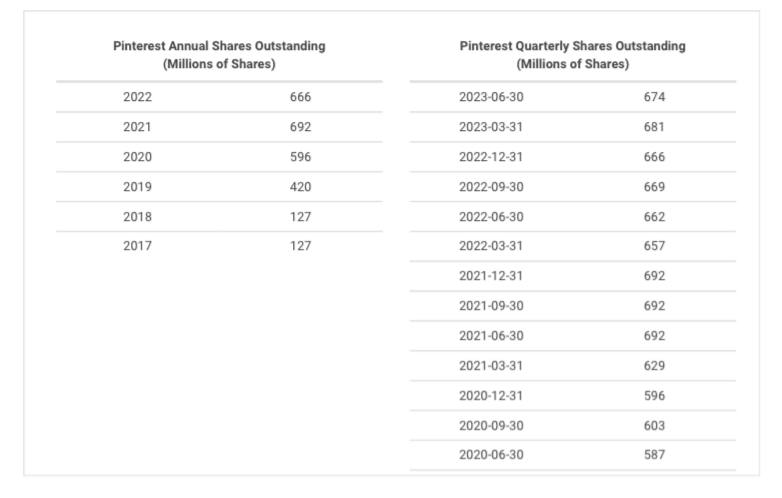

Поговорим сегодня про выбор «акции или облигации», и я наконец распишу логику про Позитив: попытаемся найти баланс в том сколько должна стоить компания с share-based compensation.

Почему это важно? — потому что сообщество IT-компаний России ведет общение в ЦБ с тем, чтобы такой механизм у нас в стране тоже узаконить, и это может стать более широкой практикой (как это делается в США).

Астра = 488Р

Движемся по плану из Пирогов (20я минута видео). Очень похоже на ВУШ, когда там после IPO тоже пыль осела и акция нащупывала цену, по которой готовы заходить инвесторы

Вижу живую дискуссию по Позитиву — хочу с вами поделиться

Не все инвесторы в России привыкли к тому, что компания для оплаты труда сотрудников выпускает новые акции и платит ими

(размывая имеющихся акционеров)

Но самом деле это делают крупнейшие компании в стадии роста — например, Unity, Square, Pinterest и другие

($5-10 млрд капитализация)

Это способ как расти, иногда больше вкладывать в развитие, но платить достаточно за таланты

Так что это не что-то новое. С другой стороны, иногда такие компании вырастают, а иногда размытие съедает рост бизнеса и финансовые инвесторы не зарабатывают (тут уже вопрос адекватности трат на мотивацию результатам компании)

Для примера — на картинке кол-во акций Pinterest

Свежий выпуск «Вот такие пироги» уже на YouTube

На неделе произошло много интересный движений: от укрепления рубля, растущей цены на нефть до IPO Астры и падения ВК.

Итак, топ-4 темы в этом выпуске:

1. Рубль продолжается укрепляться. Верю ли я в дальнейшее укрепление в ноябре — рассказал в видео.

2. Нефть просто ломает всё! Высокая цена на нефть разгоняет инфляцию, и это рушит цены многих активов (пожалуй, кроме золота). Обсуждаем сохранится ли этот тренд?

3. Редомициляция VK. Компания ВКонтакте одной из первых завершила редомициляцию (смену юрисдикции) и перенос листинга своих акций на Московскую биржу.

Это принесло обвал акций — изучаем этот пример в контексте других расписок (FIVE, TCSG, OZON).

4. Позитив и Астра. Разбираем IPO одной ракеты и крушение другой.

Смотрите, ставьте лайк и пишите свои комментарии под видео👍🏻

Фото дня: путешествуем семьей

Поехали погулять во Владимир и Суздаль. Вчера было здорово, что наконец вышло солнце, а сегодня утром иней — вышло морозное утро у камина

Что делают 2 управляющих в субботу утром? — правильно, дискутируют о судьбах мира 🤓

Готовимся к STRATEGY DAY. Геополитика, изменение привычных корреляций — то, что нас также волнует

Пироги на этой неделе: ставка на рубль работает. Поговорим что дальше

На самом деле, пока почти на всех рынках появился доминирующий тренд — это рост нефти.

И почти все от него: рубль, инфляция за океаном, завал бондов…

Но чтобы не только про него — рассказал что думаю про Астру и Позитив 🏎️

VK теперь ВК

Показательный пример: как только стало ясно, что будет редомоциляция, и все кто покупал под это в Евроклире, будут продавать, акцию начали сливать

✔️ Далее была пауза, старт торгов уже российской бумагой.. и слив в этот день.

Повторится ли этот сценарий для других бумаг, кто окончательно переедет? — думаю, что это напрямую зависит от качества бумаг.

ВК пока выглядит как в целом некачественный бизнес, который несмотря на уход конкурентов не обновил рекорды доходов. Если ты купил такую бумагу с дисконтом, рука тянется ее продать, а не держать.

Поэтому я не удивлюсь, если расписки Тинькова или OZON не будут так продавлены (хотя в первый день торгов НЕрасписками тоже ливанут вниз на несколько часов или на пару суток)

В целом же нужно иметь ввиду эту механику. Купившие по 40-50% от нормальной цены спекулянты — фактор давления на цену в первое время при редомициляции.

Спасибо парням из Domus Verus

#мысли_управляющего

#PIKK #SMLT

Аналитики этого канала прокомментировали мой давний пост про ПИК, где я аргументировал, что для компании рост % ставок — негатив. При этом они дополнили расчеты и посчитали показатель EV/DFE

🧮 DFE — показатель дисконтированного потока доходов от проектов: «сколько денег принесут строящиеся объекты с поправкой на стоимость денег»

💼 EV/DFE — отражение того, насколько бизнес на бирже стоит дороже DFE

Посчитать DFE — нужно попотеть (по всем стройкам свести метражи, цены реализации, даты ввода итп). Поэтому Domus Verus спасибо! (у меня был такой подсчет только по ЛСР и Самолету, а ПИК и Эталон мы не посчитали — в рамках DCF модели).

Так вот, в чем суть:

1) У ПИК самая большая разница между деньгами на эскроу-счетах и проектным кредитом (примерно 400 млрд. vs 600 млрд.) и эта разница оплачивается банкам под плавающую % ставку

2) ПИК по EV/DFE дороже Самолета, но Самолет активно развивается, по крайней мере быстрее ПИКа, так что ПИК для меня выглядит самым дорогим в отрасли. Даже неоправданно дорогим

Для меня эти данные были недостающим звеном, чтобы снова шортить ПИК — я уже ранее ставил против этой акции и заработал, и теперь решил делать это снова. Как раз страхую свой лонг Самолета перед заседанием ЦБ по % ставке.

Спасибо Domus Verus! Читаю их аналитику по рынку недвижимости с интересом.

Сегодня лидер роста Яндекс

Акции прибавляют около 4% с момента как я его вам подсветил. Думаю, что это только начало. Сейчас внутри юрлиц группы идут перестановки, которые типичны перед совершением сделок (т.к. нужно подготовить структуру компании)

— про разделение

— перестановки

Кадр дня: наконец-то договорился со своим маленьким художником

Сын выбрал какие картины мне позволит взять в офис. Осталось купить рамки

Почему вырос Позитив?

Есть 3 простые причины:

1) Голод управляющих — многие были в недовесе по бумаге, недооценив ее рост и продав рано

2) До марта следующего года не будет размытия. Компания пока примет необходимые решения приступит к выдаче акций не раньше этого срока, и к тому моменту бизнес ещё успеет подрасти

3) Многие вчера шортили. И когда пошел выкуп, им пришлось закрыть позиции

Я сегодня дополнительно собирал информацию по этой ситуации, продал кусочек того что купил на выносе днем, но больше 60% позиции так и оставил в портфеле на долгий срок — по подсчетам нашей команды все сходится для удержания

Фактически, оставил себе пространство для докупок если сентимент (настроения) окажутся чересчур негативными. На днях запишу видео, где хочу изложить понимание этой ситуации и почему это в целом достаточно логично

🕯 ну и рад за клиентов нашей подписки: они могут продать позицию или оставить — но они в профите сегодня благодаря решению, которое мы реализовали вчера

Куда вложить (6/x): рублевый долг

Рублевый долг в ситуации, когда уже и сам ЦБ хочет завершить подъем ставки — нормальный инструмент. Если доллар сможет ослабнуть к 90Р, то за полгода инвестор получает до 15% валютной доходности, а в рублях может обогнать инфляцию

✍️ … при этом смущает только одно: 4-5 летние ОФЗ под 12.3% не совсем отражают 14% ставку. Более адекватно было бы 12.75% (разница = 1% движения цены, что существенно)

Если же смотреть на корпоративный долг, то там под 15-16% есть неплохие сделки со сроком погашения до 2.5 лет, и наверное дешевле эти облигации уже не станут.

На картинке: ЯТЭК 1Р-3, доходность к погашению 15.7% (3 года, опцион на продажу эмитенту через 1.5). Брали его на фонд на 50 млн. руб. по 100%, уже подрос к 100.65

Так, все, вижу 250 🔥 есть!

Сегодня на портфель сервиса Invest Heroes я докупал по 2,249Р и 2,287Р — первой заявкой на 1/3 планируемого объема и второй пониже на 2/3 объема.

Что думает наш аналитик Марк — как раз можно прочитать на нашем аналитическом канале.

Покупал сегодня Позитив. Если эта картинка наберет 250 огонечков 🔥, покажу почем 🕯

На картинке: спрос в стакане превысил предложение