Итоговый обзор главных событий дня на нашем рынке: Финам остановил внебиржевые сделки с заблокирован

🇷🇺 Итоговый обзор главных событий дня на нашем рынке:

✅ Финам остановил внебиржевые сделки с заблокированными акциями с «СПБ Биржи»

✅ Акции Магнита обновили свои максимумы с ноября 2021 года

✅ Мосбиржа опубликовала регламент проведения торгов в эти новогодние праздники

✅ Из App Store пропало приложение «Сбермаркета»

✅ Яндекс впервые за 10 лет провел ребрендинг своего музыкального сервиса

✅ Сбербанк занялся разработкой человекоподобных роботов

✅ В декабре курс доллара удержится в диапазоне 85-90 рублей (Промсвязьбанк)

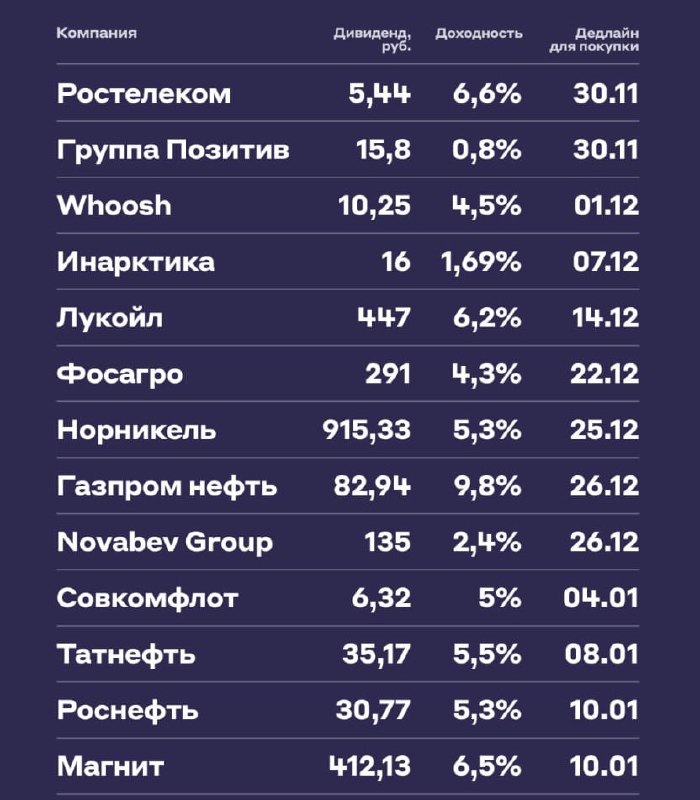

✅ Акции Ростелекома (обычка и префы) сегодня снижаются на 6,3% и 8,7% соответственно после дивидендной отсечки

✅ 15 декабря стартуют торги акциями Совкомбанка на Мосбирже

✅ «Транснефть» увеличит свои мощности нефтепродуктопроводов в семи регионах РФ на 20%

✅ МТС сообщил, что продажи смартфонов в РФ стали рекордными впервые с 2020 года

✅ Мосгорломбард объявил о планах IPO на Мосбирже

✅ Россия сократит поставки нефти на 500 тыс. баррелей в сутки до конца I квартала 2024 года

✅ «СПБ Клиринг» вводит маркетинговый период для участников торгов СПБ биржи (не будет взимать сбор)

✅ Российские брокеры увеличили темпы роста своей выручки в 3 квартале 2023 года

✅ Инвестор выиграл суд у ВТБ по делу о принудительной продаже активов (РБК)

✅ Акции МТС обновили свои минимумы апреля 2023 года

✅ АКРА повысило рейтинг Henderson до уровня А(RU) со стабильным прогнозом

✅ Совкомбанк планирует привлечь 10 млрд рублей в рамках IPO (ценовой диапазон 10,5-11,5 руб)

✅ Банк России намерен создать депозитарные мосты с дружественными странами

✅ Поездки в «Яндекс Такси» в Москве и Петербурге за год подорожали на 19% и 21%

✅ Сегежа сегодня проводит сбор заявок на размещение флоатера

✅ ОПЕК+ удержит нефтяные цены выше $80 (Freedom Finance Global)

✅ Чистая прибыль Интер РАО за 9 месяцев составила 97,2 млрд (годом ранее было 102,3 млрд)

✅ Суд принял иск «Суал Партнерс» к членам совета директоров Русала, заседание будет в июле

✅ Норникель зарегистрировал два выпуска замещающих облигаций

✅ Бизнес Совкомбанка широко диверсифицирован (Альфа-Банк)

✅ Индекс МосБиржи по итогам торгов снизился на 0,74%

*Автор обзора: «Russian Stocks»

❗️Если вам понравился этот пост, обязательно поставьте 👍