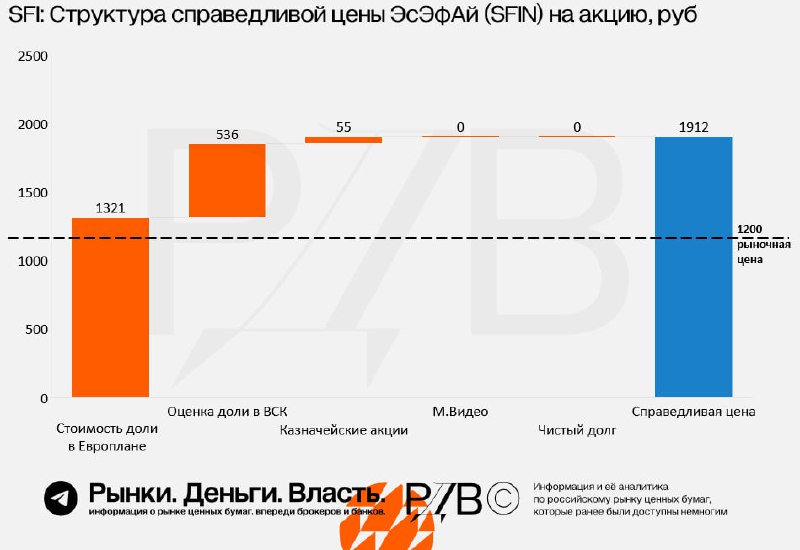

ЭсЭфАй (SFIN) владелец Европлана (LEAS) и страховой компании ВСК, чьи бизнесы выигрывают от смягчен

ЭсЭфАй (SFIN) — владелец Европлана (LEAS) и страховой компании ВСК, чьи бизнесы выигрывают от смягчения ДКП. SFIN за счет апсайда к текущей оценке своих активов выглядит интереснее, чем его дочка Европлан: по расчетам источника РДВ активы SFIN сейчас (до смягчения ДКП) оцениваются в 1912 руб. на акцию, +59% к текущей цене SFIN. Недооценка холдинга SFI (SFIN): дешевле публичной доли в Европлане (LEAS) + страховой дом ВСК в виде бонуса. #аналитика

SFI владеет тремя основными активами:

✍️ Европлан (LEAS) — по мнению источника РДВ, одна эта доля оценивается дороже всего холдинга SFI,

✍️ ВСК — входит в топ-8 страховых компаний РФ, текущий капитал ВСК оценен источниками РДВ в 55 млрд ₽, ROE в 2024 году составляет 22.5%,

✍️ М.Видео (MVID) — вклад в оценку равен нулю.

Из чего складывается оценка SFI, рублей на акцию по модели SOTP (sum of the parts):

1857 руб.

+1321 руб. — текущая стоимость доли (87.5%) в Европлане (LEAS).

+536 руб. — оценка доли (49%) в страховом доме ВСК.

55 руб.

+55 руб. — казначейский пакет составляющий 4.6% уставного капитала.

= 1912 руб. — справедливая цена ЭсЭфАй (SFIN)

Ключевые допущения:

✍️ ВСК оценен с мультипликаторов P/BV = 1. Публичная компания Реннесанс Страхование торгуется около 1.2 капитала.

✍️ В оценке используются текущие оценки долей, принадлежащих холдингу. По мере смягчения ДКП страховой и лизинговый бизнес могут показать переоценку.