Главное к открытию пятницы (29.08): Значение индекса ЖиС: 53 (спокойствие). Подробнее об индексе зде

Главное к открытию пятницы (29.08):

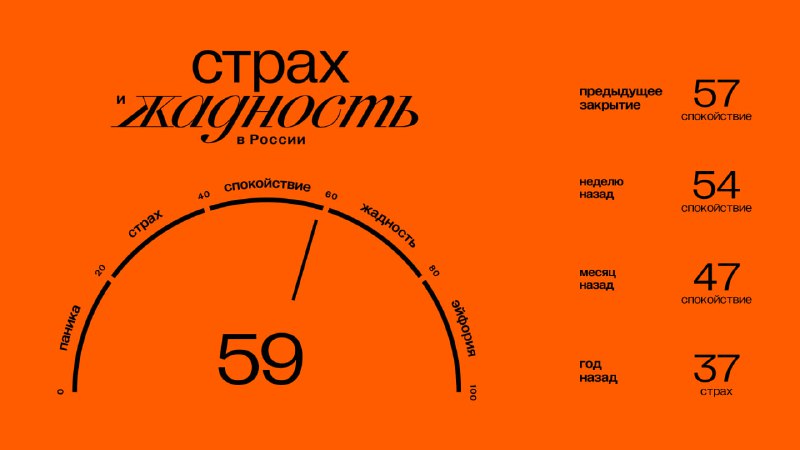

👉 Значение индекса ЖиС: 53 (спокойствие). Подробнее об индексе здесь.

📍 11.23 ₽/¥, 67.76 $/барр.

📍 Белый дом: Россия и Украина пока не готовы положить конец конфликту.

📍 Трамп в частных беседах выражал свое недовольство по поводу переговорной позиции президента Украины Владимира Зеленского и лидеров стран Евросоюза.

📍 Госдепартамент США одобрил потенциальную продажу Украине авиационных боеприпасов увеличенной дальности ERAM (Extended Range Attack Munition) и связанного с ними оборудования на общую сумму около $825 млн.

📍 Рост зарплат в России достиг потолка и начал замедляться впервые с пандемии. В июне среднее номинальное жалованье увеличилось на 15% — до 103 тыс. рублей, но темпы оказались на 0.3 п.п. ниже прошлогодних.

📍 В июле 2025 г. на мировом рынке произошел резкий рост цен на карбамид (одно из ключевых азотных удобрений). В результате экспортная цена на карбамид из России достигла максимума с конца 2022 г.

📍 Новые базы расчета индексов Московской Биржи будут действовать с 19 сентября.

📍 События сегодня:

(1) Отчеты: Самолет (SMLT), Русагро (RAGR), Окей (OKEY), Аэрофлот (AFLT), Сегежа (SGZH), Мать и Дитя (MDMG), Селигдар (SELG), Озонфарма (OZPH), Инарктика (AQUA), Артген (ABIO), Ленэнерго (LSNG).

(2) Возможные отчеты: Газпром (GAZP), ЛУКОЙЛ (LKOH), Транснефть (TRNFP).

(3) Встреча делегаций Украины и США в Вашингтоне.

📈 Что влияет на рынки в ближайшие 5 дней?

Доступно членам @RDVPREMIUMbot